铜牛市远未结束,行业面临广泛的供应挑战

2021.09.30

自2020年以来,铜一直是大宗商品市场的最大赢家之一。

这种红色、闪亮的工业金属不仅是我们经济增长的重要组成部分,而且对于全球向可持续能源过渡也是必不可少的。

作为世界上最大的消费国,中国已将减少碳排放作为优先事项,目标是到2030年将其碳强度(单位GDP的排放量)比2005年的水平降低65%以上。到2060年,它希望完全中和碳排放。

在美国,拜登政府设定的目标是到2035年实现100%无碳污染电力,然后到2050年实现碳中和。美国的气候计划还将要求电动汽车在2030年至少占国家新汽车销量的一半。

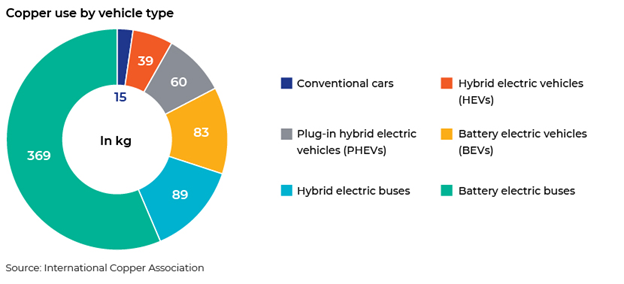

由于在电动汽车的制造过程中铜是必不可少的(实际上,它使用的铜是普通汽车的4倍),因此全球对铜的需求以前所未有的速度增长,并且没有放缓的迹象。

与此同时,在所有可再生能源技术中,风能和太阳能光伏发电系统的铜含量最高,这使得铜在实现我们的气候目标方面变得更加重要。

据铜业联盟 (Copper Alliance) 称,风力涡轮机每兆瓦需要2.5-6.4吨铜用于发电机、电缆和变压器。光伏太阳能发电系统每兆瓦使用约5.5吨铜。

惠誉(Fitch Solutions)的研究表明,到2030年,电力和可再生能源行业以及汽车行业的“绿色需求”将分别占铜总需求的7.9%。

惠誉预测,随着能源转型的加快,“绿色铜”占铜总需求的比例将从今年的约5.6%增加到2030年的15.7%。

惠誉预计,从2021年的140万吨到2030年的540万吨,绿色铜需求在未来10年将以年均13.0%的速度增长。该公司表示,正如预期的那样,绿色铜需求增长的两个最重要领域将是可再生能源和汽车电气化。

铜价上涨

经济增长通常与工业活动的增加齐头并进。随着世界各国继续大力投资基础设施,对铜和其他金属的需求将会增加。

据最大生产国智利的铜委员会Cochilco的数据显示,今年全球铜需求将达到2400万吨,比2020年增长2.4%,而2022年将达到2470万吨,增长3%。

在强劲的工业需求推动下,铜价在今年第二季度飙升至4.77美元/磅的历史高点。与2016年初1.94美元/磅的低谷相比,这意味着在五年内反弹了150%。

尽管铜与许多其他大宗商品一样在近期有所回落,但该金属基本仍处于十年来的最高水平。

鉴于在全球能源转型期间需求可能会加速,一些最大的商品贸易公司和媒体机构仍然看好铜。

盛宝银行的Ole Hansen表示:“未来几年需求预期的提高,特别是交通行业电气化的推动,加上新的矿山投资的缺乏可能会使市场陷入深度的短缺。”

专门从事自然资源投资的Goehring & Rozencwajg认为当前的周期最终将使铜价走高,甚至可能超过10美元/磅。这家总部位于纽约的研究公司引用了铜的上一次大幅上涨来证明此价格目标是合理的;当时铜金属价格从1999年的0.61美元/磅的底部增长到2011年的4.57美元/磅,上涨了七倍之多。

Goehring & Rozencwajg在其最新的市场评论中写道:“我们的模型告诉我们,今天的基本面比上次牛市时要好得多。铜股也表现强劲。以COPX ETF衡量,平均铜矿股同比上涨近100%,今年迄今上涨20%。”

它还反对中国等经济体过度消费铜的悲观论调,指出这一结论是通过将一个国家的铜消费与实际GDP进行比较得出的。

相反,使用“累计铜装机与GDP之比”指标,该报告指出“中国可能需要消耗全球供应的近75%才能安装足够的铜,以支持新兴的中等收入经济。”

Goehring & Rozencwajg还表示:“我们首次提出这一观点是在2014年,当时中国铜需求占全球需求的45%。去年,中国铜需求占全球需求的58%。因此我们相信还有更进一步的上升空间。”

供应逐渐减少

Goehring & Rozencwajg的报告还指出,关于铜投资的建议主要集中在这些看涨的需求趋势上,而等式的供应方面才刚刚开始被考虑在内。

“虽然需求面仍然非常光明,但我们仍然认为,一旦投资者意识到未来普遍存在的供应挑战,牛市的下一个阶段将到来,” 报告中写道。

由于劳动力的中断和矿山关闭,新冠病毒已经对全球铜生产产生了显著影响,导致铜矿供应比前一年减少8万吨。预计今年情况将恢复正常,因此2020年可能只是道路上的一个小颠簸。

然而,真正的担忧在于现有铜矿不可避免地枯竭; 这一问题已经在该行业酝酿了十多年。

近年来,由于行业缺乏新的铜矿发现和用于矿山开发的资本支出,这意味着一旦现有矿山枯竭,其产量可能无法及时补充以满足不断增长的需求。

此外,自2000年以来,随着价格上涨(即智利埃斯康迪达铜矿),大多数储量增加都来自于简单地降低截止品位和开采低质量矿石。正如Goehring & Rozencwajg之前所说,由于地质原因,这种做法在下一个周期可能不可行。

铜市场短缺

尽管全球各地(刚果民主共和国、巴拿马和蒙古)将有新的项目上线,但这些项目只会抵消其他现有矿山的枯竭,导致整体矿山供应增长停滞。

还需要注意的是,2021年第二季度发生的两起政治事件可能会对未来的铜供应产生负面影响。

在秘鲁,由佩德罗·卡斯蒂略(Pedro Castillo)领导的新左派政府正在寻求对铜矿开采利润征收70%的税,这将抑制对现有和未来项目的进一步支出。

继秘鲁之后,智利也提出了将铜矿利润税率定为75%的立法。

虽然这些新的采矿税尚未颁布,但它们正在迅速获得秘鲁和智利的支持 — 这两个国家分别是世界第一和第二大铜生产国。

Goehring & Rozencwajg在其报告中指出:“我们的研究强烈表明,自2016年以来一直处于最低水平的供应增长将继续令人失望。”

因此,前身为穆迪公司一部分的Acuity Knowledge Partners预测,到2030年,供需缺口将持续扩大,甚至高达820万吨。

这也是为什么尽管最近几周市场冷淡,投资者仍在继续关注铜股并持仓。由于投资者蜂拥而至,COPX今年迄今已发行股票上涨319%,与去年同期相比上涨640%。

持有高质量铜资产的矿业公司将继续吸引投资者,尤其是在最近的整合期提供了一个有吸引力的切入点之后。

Max Resource Corp.

虽然新的铜发现往往会在行业内引起关注,但真正重要的是铜发现的规模和其为投资者提供的长期增长潜力。

此类项目极为罕见,但通过正确的方法挖掘并非不可能。

在哥伦比亚东北部一个未充分勘探的区域内,Max Resource Corp. (TSXV: MXR) (OTC: MXROF) (Frankfurt: M1D2) 不仅在其旗舰CESAR项目中发掘出多个高品位铜矿区,而且还在扩大这些区域,证实了其具备可与世界上最大的沉积物系统相媲美的潜力。

Max的CESAR地产位于著名的安第斯带(世界第一产铜带)沿线,该地区拥有包括南美最大煤矿Cerrejon在内的现有采矿作业的主要基础设施。

整个项目区位于一个巨大的沉积体系上,覆盖了200公里长的塞萨尔盆地的大部分。这是一个巨大的地质特征,从哥伦比亚北端向南延伸到厄瓜多尔和秘鲁,长度超过1000公里。

该盆地是一个被困在上升的科迪勒拉山脉后面的海床。地质模型表明富含铜和银的流体涌入盆地,并在遇到海底有机物时沉积。

因此,CESAR代表了一种以沉积物为主的铜矿化,通常地势平坦、靠近地表,并且仅在世界某些地区(即非洲、波兰和哥伦比亚)广泛分布。

Max勘探团队将塞萨尔盆地的沉积物层控矿化解释为在品位、规模和矿物学方面类似于中非铜矿带(CABC)和波兰的库普费尔斯基弗 (Kupferschiefer)。

已知存在于沉积物型矿床中的铜几乎有一半包含在中非铜矿带中,包括艾芬豪矿业

(Ivanhoe Mines Ltd.)在刚果的950亿磅铜的Kamoa Kakula矿床。

波兰的Kupferschiefer矿床被认为是世界上最大的白银生产商和欧洲最大的铜资源,在500米深处开采0.5至5.5米厚的矿体。事实上,Kupferschiefer的白银产量几乎是第二大银矿产量的两倍。

2018年,Kupferschiefer矿床在第二年共生产了300万吨铜和4000万盎司银,品位为1.49%铜和48.6克/吨银。

相比之下,哥伦比亚的CESAR在相似的层位上具有1.0%铜和20克/吨银的可比品位,但矿体从地表开始,而不是像Kupferschiefer那样从地表以下500米开始,因此具有更大的优势。

来自SP目标的最新分析结果在25米范围内返回了4.8%铜和51克/吨银;这很重要,因为它们表明在每个25 米的间隔内存在更高的铜和银品位。

而SP只是Max今年沿着80公里的CESAR北带发现的三个新铜区之一。其他两个铜区(CONEJO和URU)的早期结果也令人看好,并有助于证明CESAR矿化的绝对规模。

总结

虽然铜的供应短缺似乎已成定局,但市场对铜资产并不缺乏兴趣。事实上,最近的回调可能有助于促进该行业内的更多交易。

就在上周,全球大宗商品交易商托克(Trafigura)和阿布扎比国家投资者穆巴达拉(Mubadala)宣布,在三个月前启动拍卖程序后,以19亿美元的价格将其在西班牙共同拥有的铜矿厂出售给澳大利亚的Sandfire Resources。

Sandfire首席执行官卡尔·西米奇(Karl Simich)在一份媒体声明中表示:“提供这种规模、品位、矿山寿命和勘探优势组合的基本金属资产在全球极为罕见。”。

Max Resource及其地区规模的CESAR也是如此;该项目甚至能与地球上最大的铜银系统之一相提并论。

因此,Max首席执行官布雷特·马蒂奇(Brett Matich)认为,CESAR能够为股东提供大量铜的敞口;铜是全球能源转型的关键金属。

“世界对铜的需求持续增长,因为它是绿色革命转向电动汽车、太阳能、风能和清洁电网基础设施的关键金属。再加上铜的储量基础不断下降,新发现的铜对于替代枯竭的储量至关重要。 CESAR发现的潜在区域规模使Max能够充分利用未来的铜短缺,” Matich最近在新闻发布会上表示。

公司名称:Max Resource Corp.

股票代码: TSX.V:MXR, OTC:MXROF, Frankfurt:M1D1

股票价格:每股0.17加元 (2021年9月28日收盘价格)

流通股:1亿98万

市值: 1716万加元

MXR 网址

Richard (Rick) Mills

aheadoftheherd.com

点击订阅

法律声明/免责声明 – Ahead of the Herd (以下简称AOTH)

在使用本网站或阅读通讯之前,请仔细阅读整个免责声明。

如果您不同意所有的AOTH/Richard Mills的免责声明,请谢绝访问/阅读本网站/新闻通讯/文章或其任何页面。通过阅读或使用AOTH/Richard Mills网站/新闻/文章,无论您是否实际阅读此免责声明,均被视为已接受。

任何属于AOTH/Richard Mills的文章与资料都不应被视为出售邀约, 或征求购买或认购任何投资的邀约。

AOTH/Richard Mills的文章资料都基于从他所认为的可靠的信息来源,却尚未经过独立验证。 AOTH/Richard Mills不作任何保证,陈述或担保,并且对其准确性或完整性不承担任何责任。

文中所表达的意见仅属于AOTH/Richard Mills个人。如有更改,恕不通知。

对于本文中提供的任何信息的当下相关性,正确性或完整性,AOTH/Richard Mills不承担任何保证,责任或担保,并且对于依靠本文中包含的任何意见或陈述或任何遗漏而导致的后果不承担任何责任。

此外,对于因使用AOTH/Richard Mills提供的信息而可能造成的任何直接或间接损失或利润损失,AOTH/Richard Mills不承担任何责任。

您同意通过阅读AOTH/Richard Mills的文章,您将承担风险。 AOTH/Richard Mills在任何情况下均不对AOTH/Richard Mills文章中包含的任何信息造成的任何直接或间接交易损失承担责任。

AOTH/Richard Mills文章中的信息不是出售邀约,也不是购买任何证券的邀约。AOTH/Richard Mills不提供任何金融凭证的交易的建议。

我们的出版内容不用于建议您购买或出售证券 — 本网站上所发布的任何信息均不应被视为投资建议,任何关于您财务或金钱事宜请咨询您个人的注册经纪人/财务顾问。

AOTH/Richard Mills建议您在投资任何证券之前,请先咨询专业的财务规划师或顾问,并且在谨慎考虑所有相关风险之后,应在投资任何证券之前进行完整且独立的调查。

AOTH非注册经纪人,交易商,分析师或顾问。AOTH不持有投资许可证,也不会出售,邀约出售或邀约购买任何证券。

Richard目前持有Max Resources (TSX.V:MXR) 的股份。MXR是他的网站aheadotherd.com的广告商。