铜的繁荣可能持续几十年,促使全球寻找新的供应

2022.01.15

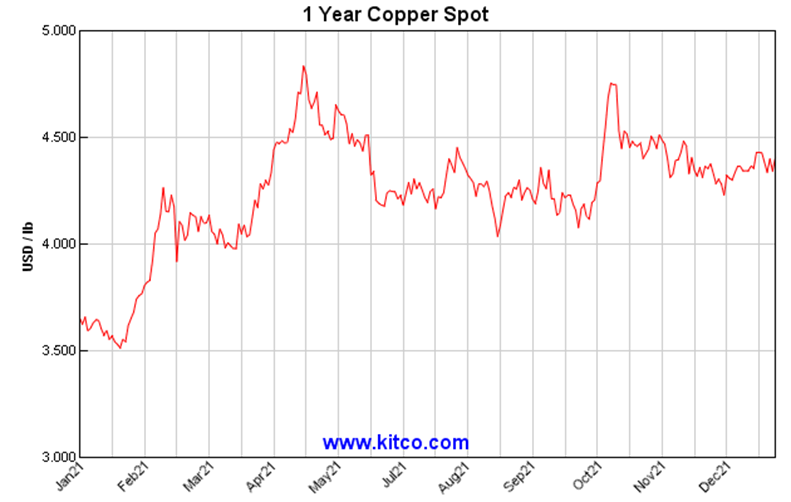

在这历史性的一年中,铜价不仅一次,而且两次打破纪录,在10月中旬达到4.76美元/磅(或10476美元/吨)的峰值。

2021上半年,铜在最大消费国中国的带动下,在全球经济活动急剧复苏的背景下反弹。同时推高价格的还有一种信念,即与疫情相关的刺激措施,加上全球对脱碳的推动,将进一步提振对工业金属的需求。

这导致铜价在4月底突破10000美元/吨的水平,这是十年来的第一次,并最终在一周后飙升至新高。

然后在下半年,由于能源危机影响了几家主要生产商并威胁到全球供应,铜价再次获得提振。 10 月,来自欧洲仓库的金属订单激增,导致伦敦金属交易所 (LME) 库存暴跌89%,降至47年来的最低水平。

所有这些事件构成了铜业破纪录的一年,尽管许多人认为该金属的牛市才刚刚开始。2022年及以后是否还会出现铜价反弹?我们将在下面详细探讨。

2022年的铜

分析师们倾向于认为,市场波动可能会在2022年的大部分时间内持续,而且有几种相互冲突的力量在起作用,这将限制铜等大宗商品的价格。

包括高盛(Goldman Sachs)和摩根大通(JP Morgan)在内的投资银行保守地预测铜市场将看跌,理由是美元走强和通胀加速。

最近的一项路透社调查还发现,随着2022年中国最大市场的矿产供应增加和经济增长放缓,铜可能从历史高点继续下跌。

根据国际铜研究组织(International Copper Study Group)的数据,预计明年全球矿山供应将增长3.9%,达到近2200万吨。主要生产商如智利的QB2项目(Teck Resources) 和英美资源集团(Anglo American)在秘鲁的 Quellaveco 矿将提高产量。

考虑到供应预测的上升,参与10月份路透社调查的分析师将其对明年铜市场余额的普遍预测修改为8.2万吨盈余(7月份的调查显示铜市场短缺为10万吨)。

然而,铜价仍将受到强劲需求的支撑,即使中国经济放缓及其房地产行业的复杂性对全球市场产生重大影响。

这是因为对清洁能源和相关基础设施的投资将继续进行,可能会超过大部分不利因素。因此,铜市场在2022年仍可能迎来惊喜。

CRU基本金属研究经理 Eoin Dinsmore 最近告诉投资新闻网:“电动汽车和可再生能源的增长将导致2022年中国和全球的铜需求。”

花旗银行在11月的展望中写道,“脱碳将推动消费”,并“需要更高的价格才能吸收足够的废铜以满足长期需求。”

在绿色能源转型的背景下,包括 Fastmarkets 的 Boris Mikanikrezai 在内的分析师仍预计铜价在2022年将保持上升趋势,尽管上升路径可能不会像去年那么陡峭。

Refinitiv 的 Karen Norton 告诉INN,她预计今年会有进一步的增长,并有可能达到多年高点,但不一定会再创新高,因为能源转型叙事比预期更早地抓住了市场的想象力。

最近参与 FocusEconomics 调查的成员对2022年的价格前景提出了不同的看法。Euromonitor 对2022年第四季度的最低预测为6642美元/吨,而高盛的最高预测为12250美元/吨。

美国银行最近表示,预计今年铜需求将保持稳定,到2023年才会出现盈余。该行预测2022年铜价平均为9813美元/吨。

长期展望

2022年以后,鉴于未来十年将受越来越多的市场力量影响,业内人士大多对铜持乐观态度:

清洁能源转型

对于未来 3-5 年,普遍的共识是,铜将是“清洁能源”投资主题的明显赢家。

这种具有成本效益的金属具有多种物理特性,其中之一是极好的热和电导体。其他特性包括耐腐蚀性、延展性、延展性和在一系列电网中工作的能力。

由于其工业优势,铜被人类文明使用了数千年,现在是电力应用、交通系统和民用基础设施的关键组成部分。因此,当然,它在全球从化石燃料转向可再生能源方面发挥着重要作用。

高盛的分析师甚至称铜为“新石油”,因为铜是可持续技术的关键组成部分,包括电动汽车电池和清洁能源。

该银行在2021年5月的一份报告中写道:“铜在实现脱碳和用可再生能源替代石油方面起着至关重要的作用,现在,市场正面临着供应紧张,这可能在四年内将价格推高60%以上。”

杰夫·柯里(Jeff Currie)领导的高盛分析师也表示,需要更多的铜来建立清洁能源所需的新基础设施系统,以取代石油和天然气,但对这一点关注不够。

高盛团队估计,如果大规模采用绿色技术,铜需求将因此大幅增加,到2030年将达到870万吨,增幅高达900%。

供应短缺

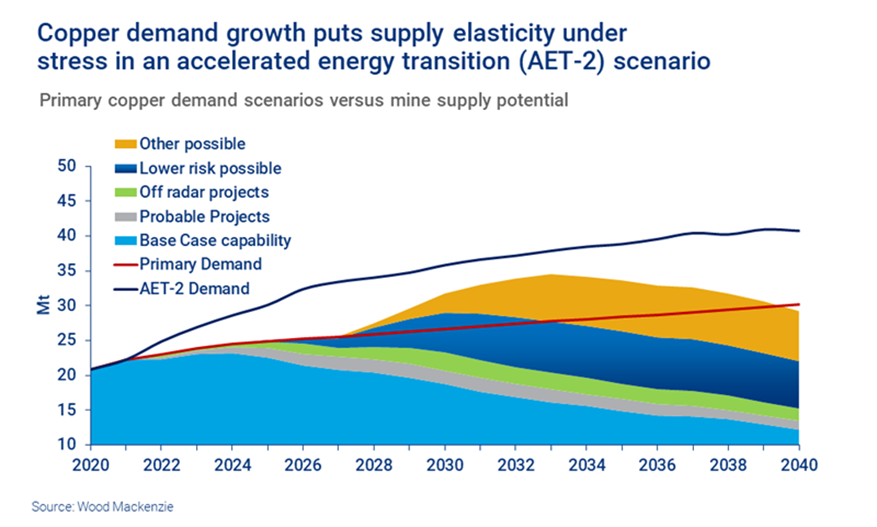

铜的积极长期前景还源于市场动态,即随着能源转型的推进,可能会扭曲金属的供需平衡。

即使是最保守的估计,铜消费和矿产供应的不同增长也会造成数年甚至数十年的市场短缺。

BloombergNEF 表示,在20年内,铜矿商需要将全球铜产量翻一番,才能满足电动汽车30%渗透率的需求 — 从目前的每年2000万吨增加到4000万吨。

咨询公司 CRU Group 的数据显示,到2030年的10年内,全球绿色能源行业的铜消费量预计将增长五倍。

能源咨询公司 Wood Mackenzie 在去年的COP26会议之前进行的一项研究估计,为了将自前工业时代以来的全球气温上升限制在2°C,未来20年将需要大约1900万吨铜来满足能源转型的需要。

与此同时,标准普尔全球市场情报预测,由于项目短缺,铜供应将长期滞后于需求启动,这使我们的气候目标受到严重质疑。

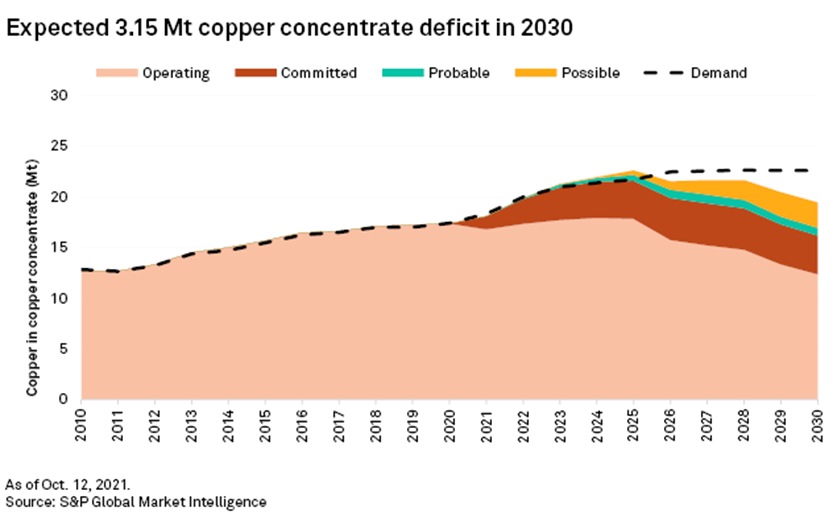

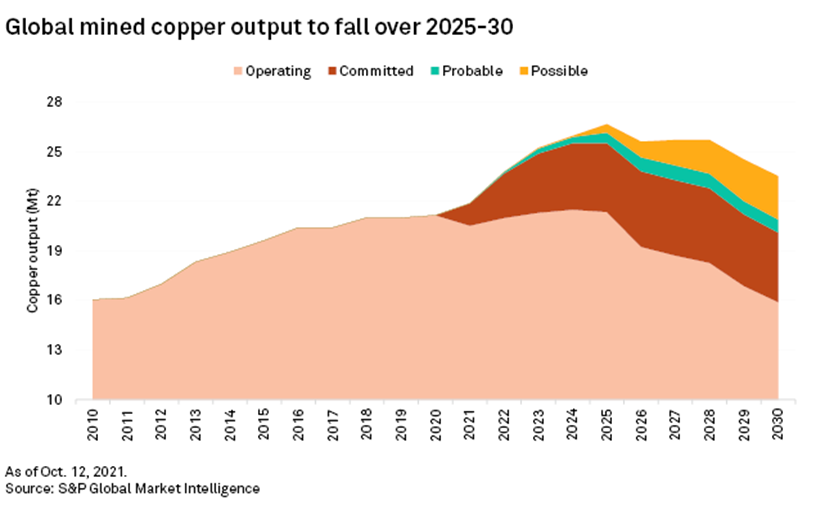

这家总部位于纽约的分析公司预计,虽然2021年和2025年的铜矿产量将从2020年的2116万吨分别增加到2187万吨和2614万吨,但这并不能阻止2025年后的供应缺口。

由于矿石品位下降和矿山关闭,预计2021-25年现有铜矿的产量(包括精矿和溶剂萃取-电积)将以1.0%的复合年增长率增长,但在2026-30年将以4.7%的复合年增长率下降。

这些矿山包括嘉能可拥有33.75%的 Antamina(必和必拓 33.75%、Teck Resources 22.5%、三菱 10%)、Codelco 的 Radomiro Tomic,和 Teck 的 Highland Valley。

因此,现有运营矿山的产量 — 不考虑那些正在启动、项目扩建或矿山重启的资产 — 预计将从2021年的2053万吨降至2030年的1590万吨。

标准普尔估计,目前运营矿山的供应减少,加上预计2021-2030年铜精矿需求增加,将导致2025年产量短缺385万吨。

标准普尔还补充道,到2025年,精炼铜市场也将从2020年的142000吨过剩进入279000吨的短缺。

标准普尔表示,从2026年到2030年,铜行业将无法满足对精矿不断增长的需求,即使包括可能在此期间推进和启动的未承诺开发阶段项目也是如此。

澳大利亚联邦银行的 Vivek Dhar 预测,如果未来五年铜需求每年增长3.5%,市场可能会“非常、非常迅速地”出现供应短缺。

矿山储量枯竭

铜价上涨也反映了自2000年以来采矿业多年投资不足,导致缺乏新项目和金属供应停滞不前。

世界上一些最大矿山的铜储量减少和矿石品位降低也意味着新矿床将取代现有产量,因此即使新项目上线,也可能对供应增长毫无贡献。

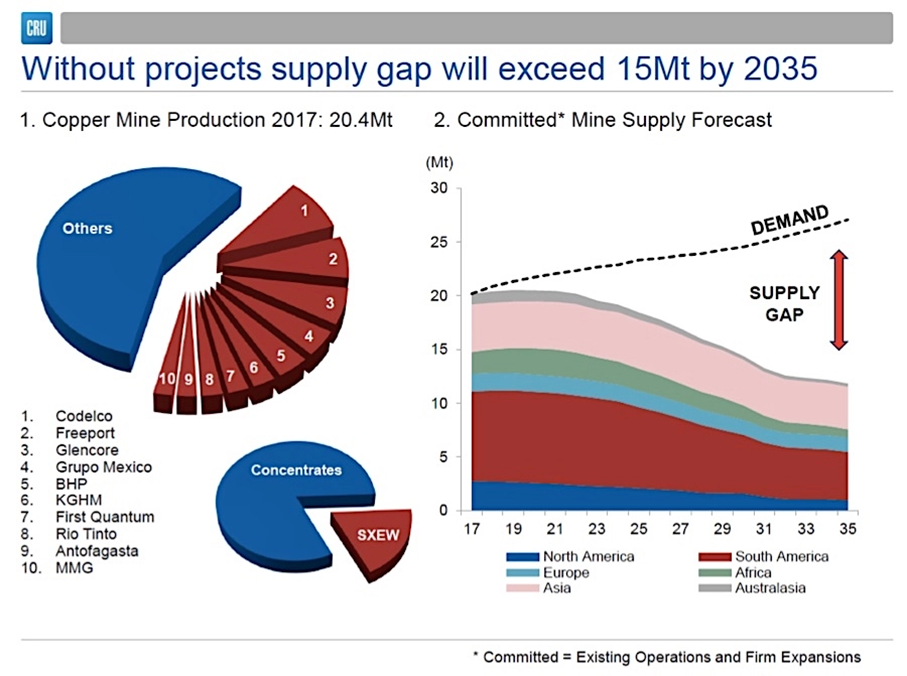

如果没有新的资本投资,CRU预测到2034年,全球铜矿产量将从目前的2000万吨降至1200万吨以下,导致供应短缺超过1500万吨。

CRU估计,在2035年之前,预计将有200多座铜矿耗尽矿石,而在建的新矿山将不足以取代它们。

一些最大的铜矿的储量正在减少;由于大型资本密集型项目将作业从露天矿井转移到地下,他们不得不大幅放慢生产速度。

例子包括世界上最大的两个铜矿,智利的 Escondida 和印度尼西亚的 Grasberg,以及地球上最大的露天矿 Chuquicamata。

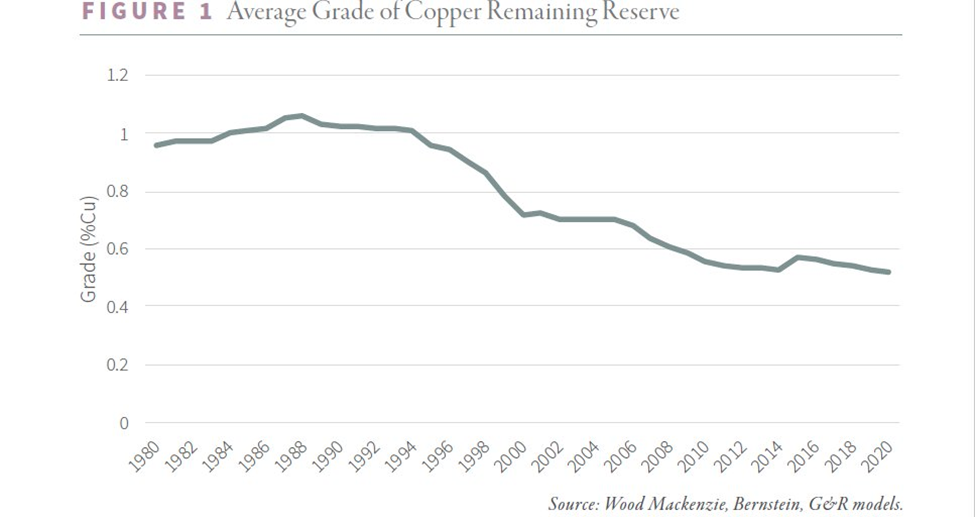

这些削减对全球铜市场意义重大,因为智利是世界上最大的铜生产国,供应着全球30%的金属。雪上加霜的是,智利的铜品位在过去十年中下降了约25%,从而减少了进入市场的矿石。

Goehring & Rozencwajg Associates 去年的一份报告发现,绿地和棕地储量的增加预计将在十年内令人失望。

据这家总部位于纽约的研究公司称,未来十年内上线的世界级新发现的数量“将大幅下降,现有矿山的枯竭问题将加速”。

此外,报告称,围绕斑岩铜矿床的地质限制将导致这些问题。

Goehring & Rozencwajg 还指出,矿商一直在通过在铜价上涨时降低边界品位来增加储量,以获取更多利润。但这种做法只在一定程度上有效,当临界等级不能进一步降低时为止。

到2015年,该行业的头部品位已经比2001年低了30%,而在此期间,每吨年产量的资本成本飙升了四倍 — 这两个都是典型的枯竭迹象。

根据 Goehring & Rozencwajg 的模型,该行业正在“接近边界品位的下限”,棕地扩建不再是可行的解决方案。

报告总结说:“如果这是正确的,那么我们正在迅速接近根本无法增加储备的地步。” 这说明了在建立可持续铜供应链中取得新发现的重要性。

在过去的十年里,新发现的铜储量的增加量急剧放缓,自2010年以来,新发现的铜储量下降了80%。

标准普尔估计,从1990年到2010年,新发现平均每年接近5000万吨。而在那之后,新发现下降了80%,至每年仅800万吨。

尽管标准普尔已经确定了14个 “probable” 和26个 “possible” 的铜项目,该公司承认,所有这些项目都不太可能全部实现。

下一波铜项目

在二十年内,铜生产商必须至少将目前2000万吨的产量翻一番才有机会接近满足需求。这相当于在接下来的二十年中每年建造一座新的 Escondida 矿山(年产量为100万吨)!

虽然这样的壮举很难实现,但在导致铜发现的项目中找到正确的投资将有助于缩小供应缺口。CRU预计,铜行业需要花费超过1000亿美元才能消除其估计到2030年将出现470万吨的短缺。

在AOTH,我们正密切关注几家持有极具前景的铜项目的公司;这些项目有朝一日可能成为全球供应链的重要贡献者。以下按字母顺序列出:

GSP Resource Corp. (TSXV: GSPR) (FRA: 0YD) — 这位专注于不列颠哥伦比亚省西南部的公司目前正专注于重新启动过去生产的 Alwin 矿山;该矿山距离洛根湖镇18公里。

该项目位于几个大型矿山作业附近。它位于 New Afton (New Gold) 和 Ajax 矿 (KGHM) 的西南部,毗邻加拿大最大的露天铜矿,Teck Resources 的 Highland Valley 矿场。

GSP最近完成了该物业的秋季钻探活动,旨在进一步测试 Alwin 矿床的整体品位和周围低品位岩石。

该计划对2021年夏季取得的成果进行了跟进;当时的钻探返回的位品位包括0.61%铜当量 (CuEq) 超过164.6米,0.14% CuEq超过176.7米,和0.21% CuEq超过229.7米。

公司名称:GSP Resource Corp.

股票代码:TSXV: GSPR, FRA: 0YD

股票价格:每股0.185加元 (2022年1月12日收盘价格)

流通股:2020万

市值: 370万加元

GSPR 网址

Pampa Metals Corp. (CSE: PM) (FSE: FIRA) — 为了寻找下一个斑岩铜矿发现,Pampa 目前正在智利已探明铜矿带的中心推进多达八个项目。

智利北部中第三纪斑岩铜矿带目前拥有世界五大铜矿区中的三个:Collahuasi、Chuquicamata 和 Escondida。相邻的古新世矿物带还拥有一系列重要的斑岩铜矿床,如 Cerro Colorado、Spence,和 Sierra Gorda。

该公司的地产总面积为59000公顷,是阿塔卡马地区仅有的几个拥有大量土地的初级矿业公司之一,而阿塔卡马地区主要由大型矿商控制。

尽管如此,该地区大部分地区至今仍未得到充分勘探,因为智利北部约一半地区被斑岩形成后沉积的砾石所覆盖,这意味着更多的矿藏可能隐藏在下方。

公司名称:Pampa Metals Corp.

股票代码:CSE: PM, FSE: FIRA

股票价格:每股0.30加元 (2022年1月12日收盘价格)

流通股:4340万

市值: 1220万加元

PM 网址

Mountain Boy Minerals (TSXV: MTB) (OTCQB: MBYMF) (Frankfurt: M9U) — 在不列颠哥伦比亚省西北部,矿产丰富的金三角区所在地,MTB正在积极探索其新收购的 Telegraph 项目。

Telegraph 占地23000公顷,是许多公司过去进行勘探活动的场所,每家公司都专注于各自的小额开采权。

MTB在汇编历史勘探数据后决定合并了这些开采权,数据表明该项目存在大规模铜金斑岩潜力的证据。

据公司称,Telegraph 项目具有相同的海洋弧火山和沉积序列及其相关的斑岩,这些斑岩负责金三角著名的巨大矿化。

该物业与大量斑岩矿床位于同一地带,包括 Galore Creek (Teck – Newmont)、Schaft Creek (Teck – Copper Fox)、Big Red (Libero Copper and Gold)、Saddle 与 Saddle North (GT Gold – Newmont),和运营中的 Red Chris 铜金矿 (Newcrest – Imperial Metals)。

MTB还在金三角内推进其他几个项目。本周,该公司宣布了2021年在BA项目的勘探结果,其中一个样品返回了5.6千克/吨银、1.4克/吨金、16.7%铅、4.0%锌和2.4%铜。

公司名称:Mountain Boy Minerals Ltd.

股票代码:TSXV: MTB, OTCQB: MBYMF, FSE: M9U

股票价格:每股0.185加元 (2022年1月12日收盘价格)

流通股:5410万

市值: 1000万加元

MTB 网址

Dolly Varden Silver Corp. (TSXV: DV) (OTC: DOLLF) — 该公司的旗舰项目主要以白银为主,位于不列颠哥伦比亚省金三角南部,该地区以其基本金属和贵金属矿床而闻名。

该物业拥有四个历史上活跃的矿山 — Dolly Varden、Torbrit、North Star 和 Wolf — 至今仍有部分未开发。过去(1919至1959)从这些矿床中生产了超过2000万盎司的高品位白银。

Dolly Varden 的项目位于 Hecla Mining (NYSE: HL) Kinskuch 项目的西部。它还与 Fury Gold Mines (TSX: FURY) 的 Homestake Ridge 项目接壤,该项目于去年年底被DV收购,以巩固其认为的新兴银金区。

这个名为 Kitsault Valley 的综合项目现在被认为是加拿大西部最大的高品位、未开发的贵金属资产之一,在指定类别中拥有3470万盎司银和166000盎司黄金的综合矿产资源基础。

区域勘探和勘测钻探还导致发现了一个大型的、新的与斑岩相关的铜金系统,该系统可能与金三角的许多其他地区有关,例如 KSM、Treaty Creek、Saddle、Red Chris 和 Snowfield。

公司名称:Dolly Varden Silver Corp.

股票代码:TSXV: DV, OTC: DOLLF

股票价格:每股0.72加元 (2022年1月12日收盘价格)

流通股:1亿3080万

市值: 9420万加元

DV 网址

Max Resource Corp. (TSXV: MXR) (OTC: MXROF) (Frankfurt: M1D2) — 在哥伦比亚东北部一个未开发的地区,Max 在其旗舰 CESAR 矿区取得了重大进展,它认为该矿区有潜力拥有与世界上最好的一些铜银矿化系统相媲美的大规模铜银矿化系统。

CESAR 位于著名的安第斯带(世界领先的铜生产带)沿线,该地区拥有来自现有采矿业务的主要基础设施,包括南美最大的煤矿 Cerrejon。

Max 团队将 Cesar 盆地的沉积物层合铜银矿化解释为类似于中非铜带和波兰的 Kupferschiefer,后者含有近 50% 的已知存在于沉积物沉积物中的铜,是欧洲最大的铜产地。

两年来,该公司不仅一直在寻找高品位的铜/银区域,而且还在扩大这些区域以证实这一假设。迄今为止,已在90公里的铜银带上发现了五个铜矿,显示了其巨大的区域潜力。

Max 的目标是与专业人士合作,开始在 CESAR 进行钻探。到目前为止,业内对该项目兴趣一直很强烈。公司为推进该项目制定了多项保密协议,包括与一家行业领先的铜生产商的合作协议。

公司名称:Max Resource Corp.

股票代码:TSXV: MXR; OTC: MXROF; Frankfurt: M1D2

股票价格:每股0.255加元 (2022年1月12日收盘价格)

流通股:9800万

市值:2500万加元

MXR 网址

Norden Crown Metals Corp. (TSXV: NOCR) (OTC: NOCRF) (Frankfurt: 03E) — 为了恢复斯堪的纳维亚铜矿的辉煌历史,Norden 目前正在推进挪威北部100%拥有的 Burfjord 项目。

该矿区位于 Kåfjord 铜矿带,该地区具有极强的氧化铁-铜-金 (IOCG) 和沉积物托管铜矿床的前景。

Burfjord 的矿化属于北部 Fennoscandia 地区的同一个矿床家族,该地区是全球IOCG的一个重要省份。

Burfjord 地区于19世纪开采了铜矿化,沿突出的4公里 x 6公里背斜结构的侧翼开发了30多个历史悠久的矿山和前景。

2021年钻探计划旨在继续测试 Burfjord 矿区的铜金品位和新目标、历史矿山和前景的连续性。

公司名称:Norden Crown Metals Corp.

股票代码:TSXV: NOCR, OTC: BORMF, Frankfurt: 03E

股票价格:每股0.135加元 (2022年1月12日收盘价格)

流通股:5300万

市值:710万加元

NOCR 网址

Palladium One Mining Inc. (TSXV: PDM) (FRA: 7N11) (OTC: NKORF) — Palladium One 目前拥有两个适用于清洁能源转型的矿藏项目。

在芬兰,该公司正在推进 Läntinen Koillismaa (LK) 项目,该项目数月的钻探成功最终导致资源禀赋大幅增加,进一步证实了该项目拥有大型散装铂族元素-铜-镍矿床的潜力。

在LK的 Haukiaho 地区,有大量的贱金属资源,其中三分之二的价值是镍和铜。

最新的资源估计,总计120万盎司钯当量 (PdEq),品位1.15克/吨,仅包括3公里的走向长度。紧邻 Haukiaho 资源以东,在走向范围2公里内,包含两个重要的激发极化异常,具有足够的历史钻探,可以通过额外的钻探工作潜在地升级为推断资源。

Palladium One 表示,Haukiaho 趋势的剩余12公里尚未进行钻探测试,尽管大范围的历史钻探为潜在的额外镍铜资源的划定提供了高度的信心。

在加拿大安大略省,该公司还在其 Tyko 项目中继续概述高品位镍铜系统,之前的工作表明 Voisey 型矿化的潜力很大。

2021年4月开始的第二阶段钻探计划返回了几个高品位结果,所有交叉口都靠近地面,使该公司随后将物业规模扩大了五分之一以上。

PDM 最近申请了勘探许可证,以对 Tyko 矿区的几个新发现的异常进行钻探测试,这可能会带来更多的发现。

公司名称:Palladium One Mining Inc.

股票代码:TSXV: PDM, OTC: NKORF, FSE: 7N11

股票价格:每股0.23加元 (2022年1月12日收盘价格)

流通股:2亿5620万

市值:5890万加元

PDM 网址

Renforth Resources Inc. (CSE: RFR) (OTCQB: RFHRF) (FSE: 9RR) — Renforth 也希望从清洁能源时代受益,该公司在魁北克的 Surimeau 多金属项目中拥有区域规模的电池金属前景。

这座260平方公里的土地拥有多个工业金属(镍、铜、锌、钴)的目标区域,位于凯迪拉克断裂(Cadillac Break)以南,这是一个主要的区域黄金结构。

目前勘探重点放在富含硫化镍的VMS (火山成因块状硫化物) 目标上,特别是 Victoria West,这是该公司一年多的钻探地点。

根据 Renforth 的说法,从 Victoria West 目标的钻探和挖沟中收集到的信息以及地表采样,在20公里的磁异常的西端创建了一个感兴趣的区域,其中包括约5公里的走向。

该公司将此异常解释为一个含镍超镁铁质序列单元,该单元与VMS型铜锌矿化同时发生并与之混合。

管理层认为此矿化类型是类似 Outokumpu 的矿点,指的是芬兰东部的一个地区,该地区以数个非常规硫化物矿床而闻名,这些矿床具有经济等级的铜、锌、镍、钴、银和金。

公司名称:Renforth Resources Inc.

股票代码:CSE: RFR, OTCQB: RFHRF, FSE: 9RR

股票价格:每股0.07加元 (2022年1月12日收盘价格)

流通股:2亿6230万

市值:1830万加元

RFR 网址

Getchell Gold Corp. (CSE: GTCH) (OTCQB: GGLDF) — 作为专注于内华达州的黄金和铜矿勘探者,Getchell 最先进的资产是 Fondaway Canyon 黄金项目,该项目是过去的黄金生产地,拥有五个已知矿化区和110万盎司的资源。

Fondaway Canyon 以北约60公里处是公司的 Star 铜-金-银项目,该项目包含两个主要矿化点,包括一个过去生产的铜矿 (Star Point),并确定了多个优先钻探目标。

2020年的物理调查描绘了四个异常,显示出该矿区的斑岩型矿化特征,这将是钻探测试的优先事项。

该公司计划于2022年春季开始 Star 项目的首次钻探计划。

公司名称:Getchell Gold Corp.

股票代码:CSE: GTCH, OTCQB: GGLDF

股票价格:每股0.59加元 (2022年1月12日收盘价格)

流通股:8720万

市值:5140万加元

GTCH 网址

Freegold Ventures Ltd. (FVL: TSX) (OTCQX: FGOVF) — Freegold 专注于阿拉斯加的铜和金勘探。它拥有 Fairbanks 附近的 Golden Summit 黄金项目和 Livengood 附近的 Shorty Creek 铜金项目。

Golden Summit 是一个大吨位项目,在物业边界内记录了80多处黄金矿点。去年完成了超过 38000米的钻探,以扩展和定义高品位系统。

在完成数据审查后,Shorty Creek 被 Freegold 收购。数据表明该物业有可能拥有一系列铜金斑岩矿床。公司后来与澳大利亚 South32 Ltd. 就该项目签订了期权协议。

Freegold 去年夏天在 Shorty Creek 完成了约3400米的钻探;化验结果待定。

公司名称:Freegold Ventures Ltd.

股票代码:TSX: FVL, OTCQX: FGOVF

股票价格:每股0.53加元 (2022年1月12日收盘价格)

流通股:8720万

市值:1亿7720万加元

FVL 网址

总结

巴里克黄金公司(Barrick Gold)首席执行官马克·布里斯托(Mark Bristow)本周在沙特阿拉伯举行的一次矿业会议上表示,“铜是一种战略金属”,“毫无疑问”未来几年将面临供应挑战。

同一天,贝莱德主题和行业投资全球负责人埃维·汉布罗(Evy Hambro)对彭博社表示,包括铜在内的金属价格“可能在几十年内保持高位,因为矿业公司难以跟上能源转型的需求。”

他补充道:“随着世界寻求脱碳,我们在基础设施方面投入了数十年的高回报率。这是一个广泛接受的共识。”

行业还可以达成共识的是,必须生产更多的金属以满足更强劲的需求。对于铜而言,挑战在于到2040年将目前2000吨的矿山产量至少翻一番,这将需要对勘探和矿山开发进行巨额投资。

因此,任何拥有规模和品位可观的铜矿床的初级矿主都不会对吸引重大兴趣产生任何问题。

Richard (Rick) Mills

aheadoftheherd.com

点击订阅

法律声明/免责声明 – Ahead of the Herd (以下简称AOTH)

在使用本网站或阅读通讯之前,请仔细阅读整个免责声明。

如果您不同意所有的AOTH/Richard Mills的免责声明,请谢绝访问/阅读本网站/新闻通讯/文章或其任何页面。通过阅读或使用AOTH/Richard Mills网站/新闻/文章,无论您是否实际阅读此免责声明,均被视为已接受。

任何属于AOTH/Richard Mills的文章与资料都不应被视为出售邀约, 或征求购买或认购任何投资的邀约。

AOTH/Richard Mills的文章资料都基于从他所认为的可靠的信息来源,却尚未经过独立验证。 AOTH/Richard Mills不作任何保证,陈述或担保,并且对其准确性或完整性不承担任何责任。

文中所表达的意见仅属于AOTH/Richard Mills个人。如有更改,恕不通知。

对于本文中提供的任何信息的当下相关性,正确性或完整性,AOTH/Richard Mills不承担任何保证,责任或担保,并且对于依靠本文中包含的任何意见或陈述或任何遗漏而导致的后果不承担任何责任。

此外,对于因使用AOTH/Richard Mills提供的信息而可能造成的任何直接或间接损失或利润损失,AOTH/Richard Mills不承担任何责任。

您同意通过阅读AOTH/Richard Mills的文章,您将承担风险。 AOTH/Richard Mills在任何情况下均不对AOTH/Richard Mills文章中包含的任何信息造成的任何直接或间接交易损失承担责任。

AOTH/Richard Mills文章中的信息不是出售邀约,也不是购买任何证券的邀约。AOTH/Richard Mills不提供任何金融凭证的交易的建议。

我们的出版内容不用于建议您购买或出售证券 — 本网站上所发布的任何信息均不应被视为投资建议,任何关于您财务或金钱事宜请咨询您个人的注册经纪人/财务顾问。

AOTH/Richard Mills建议您在投资任何证券之前,请先咨询专业的财务规划师或顾问,并且在谨慎考虑所有相关风险之后,应在投资任何证券之前进行完整且独立的调查。

AOTH非注册经纪人,交易商,分析师或顾问。AOTH不持有投资许可证,也不会出售,邀约出售或邀约购买任何证券。

Richard 目前持有 Max Resource Corp. (TSXV: MXR), Norden Crown Metals Corp. (TSXV: NOCR), Renforth Resources Inc. (CSE: RFR), Getchell Gold Corp. (CSE: GTCH) 与 Freegold Ventures Ltd. (TSX: FVL) 的股份。

Richard 不持有 GSP Resource Corp. (TSXV: GSPR), Pampa Metals Corp. (CSE: PM), Mountain Boy Minerals Ltd. (TSXV: MTB), Dolly Varden Silver Corp. (TSXV: DV) 与 Palladium One Mining Inc. (TSXV: PDM) 的任何股份。

GSPR, PM, MTB, DV, MXR, NOCR, PDM, RFR and GTCH 均为他网站 aheadoftheherd.com 的广告商。