迫在眉睫的供应缺口呼唤新一批铜矿项目

2021.11.29

铜广泛用于建筑、发电和输电,使其成为民用基础设施更新的关键金属。 Roskill 预测,在人口和GDP增长、城市化和电力需求的推动下,到2035年世界铜消费总量将超过4300万吨。

这十年,随着全球对汽车电气化的推动,对铜的需求即将起飞,因为典型的电动汽车 (EV) 使用的金属大约是普通内燃机 (ICE) 汽车的四倍。

咨询公司 AlixPartners 估计,目前仅占全球汽车总销量2%的电动汽车到2030年将占总销量的24%。据预测,到2025年,对电动汽车的投资总额可能达到3300亿美元。

为了在2030年使美国新车总数的一半成为电动汽车,总统拜登已经呼吁政府支出1740亿美元来推动电动汽车的发展,其中包括1000亿美元的消费者激励措施。

这些措施肯定会给全球铜业带来压力。该行业自2000年代以来就已经遭受多年投资不足的困扰,导致缺乏正在开发的新矿。

彭博新能源财经表示,20年后,铜矿商需要将全球铜产量翻一倍才能满足对电动汽车30%渗透率的需求 — 从目前的每年2000万吨增加到4000万吨。

电气化不仅包括汽车,还包括卡车、火车、运货车、建筑设备以及电动自行车、摩托车和踏板车等两轮车辆;所以铜的使用量肯定会高于预期。

充电站和可再生能源也需要铜,特别是用于太阳能发电的光伏电池和风力涡轮机。

CRU集团的数据显示,到2030年的10年内,全球绿色能源部门的铜消耗量将增长五倍。

全球能源咨询公司 Wood Mackenzie 表示,总体而言,为了实现社会基础设施的电气化并实现1.5˚C的全球变暖轨迹,未来二十年将需要大约50万亿美元的投资。

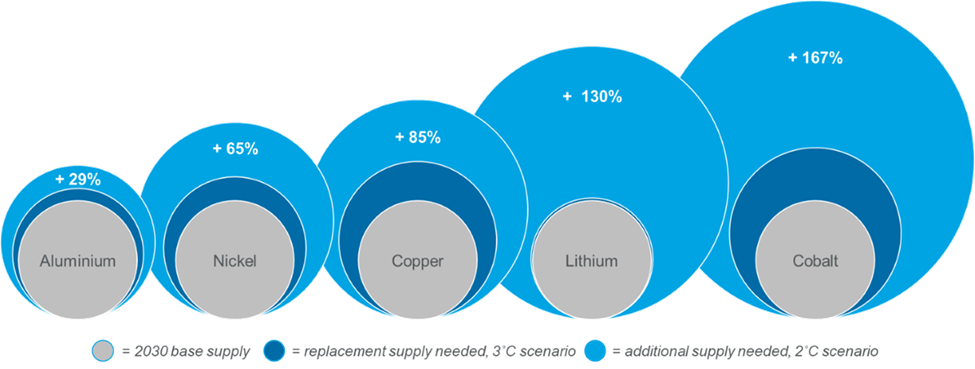

根据 WoodMac 较为宽松的加速能源转型-2(AET-2)方案,这与将前工业化时代以来全球气温上升限制在2°C是一致的,在未来20年中,大约需要1900万吨铜来供应能源转型,这意味着额外的供应增加了85%(参见上图)。

这是当今生产商必须克服的挑战,不仅是现在,而且是在未来二十年甚至更长的时间里。

供不应求

据 S&P Global Market Intelligence (标准普尔全球市场情报) 预测,由于项目短缺,从长期来看,供应将滞后于需求。

尽管这家总部位于纽约的分析公司预计2021年和2025年的矿产铜产量将从2020年的211.6万吨分别增至218.7万吨和261.4万吨,但这并不能阻止2025年后的供应缺口。

现有铜矿(包括精矿和溶剂萃取电积)的产量预计将在2021-2025年以1.0%的复合年增长率增长,但由于矿石品位下降和矿山关闭,2026-2020年的复合年增长率将下降至4.7%。

这些矿山包括嘉能可 (Glencore) 拥有33.75%的 Antamina(必和必拓 (BHP) 33.75%、泰克资源 (Teck Resources) 22.5%、三菱 (Mitsubishi) 10%)、Codelco 的 Radomiro Tomic 和泰克的 Highland Valley。

因此,现有运营矿山的产量 — 不考虑那些正在启动、项目扩张或矿山重启的资产 — 预计将从2021年的205.3万吨降至2030年的159万吨。

据标准普尔估计,当前运营矿山的供应减少,加上预计2021-2030年铜精矿需求将增加,将导致2025年的产量短缺385万吨。

标普补充称,到2025年,精炼铜市场也将从2020年的14.2万吨的剩余进入27.9万吨的短缺。

标普还表示,从2026年到2030年,铜业将无法满足日益增长的精矿需求,即使包括可能在此期间推进和启动的未承诺发展阶段项目。

世界上一些最大矿山的铜储量不断减少,矿石品位降低,这也意味着一个新矿床将取代现有产量,从而根本不会促进供应增长。

CRU预计,在2035年之前,将有200多座铜矿耗尽矿石,而在建的新铜矿将无法取代它们的位置。

解决办法听起来很简单,那就是把更多的铜矿项目开发成生产矿山。标普已经确定了14个可行的铜项目和26个可开发的铜项目,尽管该公司承认这些项目不太可能全部实现。

因此,鉴于电动汽车和可再生能源革命对铜的需求不断增加,采矿业必须采取更多行动来缩小供应缺口。

标准估计,自2010年以来,新发现的铜储量下降了80%。

到目前为止,全球的铜产量面临着严重脱节。即使有机会实现净零排放,到2040年至少还必须产出1900万吨额外的金属,相当于每年一座新埃斯康迪达矿山(年产量100万吨)。

尽管这一壮举很难实现,但在发现铜矿的项目中找到合适的投资将有助于缩小供应缺口。

根据CRU的数据,铜业需要花费1000亿美元以上才能在2030年之前填补其预计的470万吨缺口。

未来铜项目

在 AOTH,我们正在密切关注几家公司,这些公司持有符合值得投资描述的极具前景的铜项目。

在以世界领先的铜产量而闻名的智利,Pampa Metals Corp. (CSE: PM) (FSE: FIRA) 正在智利北部已探明的铜带中心推进多达八个项目。

智利北部第三纪中期斑岩铜矿带目前拥有世界前五名铜矿区中的三个:Collahuasi、Chuquicamata 和 Escondida。邻近的古新世矿物带还拥有一系列重要的斑岩铜矿床,如 Cerro Colorado、Spence 和 Sierra Gorda。

该公司的物业总面积达59000公顷,是阿塔卡马地区仅有的少数拥有大量土地的初级企业之一,该地区主要由主要矿商主导。

尽管如此,该地区的大部分地区至今仍未得到充分勘探,因为智利北部大约一半的地区被斑岩形成后沉积的砾石覆盖,这意味着更多的矿藏可能隐藏在下面。

在哥伦比亚安第斯铜矿带的另一边,Max Resource Corp. (TSXV: MXR) (OTC: MXROF) (Frankfurt: M1D2) 目前持有一个能与世界上最好的相媲美的大规模沉积物系统。

Max 将 Cesar 盆地中沉积物层状铜银矿化解释为类似于中非铜带,其中包含近50%的已知存在于沉积物沉积物中的铜,或位于波兰的 Kupferschiefer,欧洲最大的铜源。

一年多来,该公司不仅在其旗舰 Cesar 项目上发现了高品位铜矿区,而且还扩大了这些区域以证实这一假设。迄今为止,Max 团队在一条80公里长的带上已发现了五处铜矿,显示了其巨大的区域潜力。

公司的目标是能与大型矿业公司合作,并开始在 Cesar 钻井。迄今为止,业内对该项目的兴趣一直很浓厚。为推进该项目,Max 已签订了多项保密协议,包括与一家行业领先的铜生产商签订的合作协议。

就在本周,该公司获得了URU矿区的三份关键采矿特许权合同,将总合同量提升到四份。URU是今年早些时候沿90公里长的铜银带发现的一个铜矿区。

欧洲也有丰富的斑岩铜矿床,可以追溯到古生代和晚白垩世到中新世。尤其是波罗的海地盾,经常被拿来与南非的加拿大地盾和克拉通进行比较,目前是非洲大陆最活跃的矿区之一。

盾牌的一部分覆盖了斯堪的纳维亚的大部分地区,在那里 Norden Crown Metals Corp. (TSXV: NOCR) (OTC: NOCRF) (Frankfurt: 03E) 正在寻求恢复其辉煌的铜业历史。

该公司最近开始在其位于挪威北部的 Burfjord 项目中进行勘探钻探。该项目位于 Kåfjord 铜矿带,该矿床具有很高的氧化铁-铜-金 (IOCG) 和沉积物铜矿床前景。

Burfjord 的矿化与 Fennoscandia 北部地区的矿床相同,该地区是全球IOCG的一个重要省份。 Burfjord 地区在19世纪已开采了铜矿化,在沿着突出的 4 x 6 公里背斜结构的侧翼曾发现30多个历史矿山。

2021年钻探计划旨在继续测试 Burfjord 的铜金品位和新目标的连续性。

在芬兰,Palladium One Mining (TSXV:PDM) (FRA:7N11) (OTC:NKORF) 在其 Läntinen Koillismaa (LK) 铂族元素铜镍矿项目上连续数月的钻探成功最终导致资源禀赋大幅增加,进一步确认该项目具有容纳大型散装吨位矿床的潜力。

Haukiaho 区有重要的贱金属,该区三分之二的价值是镍和铜。

最新的资源估计为120万盎司钯当量 (PdEq),品位为1.15克/吨,仅包含3公里的走向长度;Haukiaho 资源量估算以东2公里的走向范围包含两个重要的IP充电率异常,具有足够的历史钻探,可能通过适度的额外钻探升级为推断资源量。

Palladium One 表示,Haukiaho 趋势的其余12公里尚未经过钻探测试,尽管历史钻探间隔广泛,为描绘潜在的额外镍铜资源提供了高度的信心。

公司还继续在其位于安大略省的 Tyko 铂族元素项目中勾勒出一个高品位镍铜系统,该项目的第二阶段钻探计划于4月启动,最近宣布的扩建使该地产的规模增加了五分之一以上。

在 Smoke Lake 目标上钻的所有13个孔都与岩浆硫化物相交,宽度从1到15米不等。第二阶段2000米钻探于4月开始,紧随380米以上9.9%镍当量 (NiEq) 的高品位命中。据报道,许多高等级交叉口都在地表附近。

Palladium One 的镍矿结果令人兴奋,此外还有显着的铜矿和镍矿,尤其是位于 Smoke Lake 以西约18公里处的 RJ 和 Tyko 区。 2015 年的钻探返回了超过1%的镍+铜和约1.5%的镍+铜的高位截获。

占地7000公顷的镁铁质-超镁铁质 Bulldozer 侵入体几乎没有进行地质测绘或勘探,也有重要的历史铜矿显示。

另一个以其铜矿物而闻名的地方是加拿大的不列颠哥伦比亚省,这里是大型铜金斑岩和铜钼斑岩的所在地,例如 Red Chris 和 Highland Valley。在这里,GSP Resource Corp. (TSXV: GSPR) (FRA: 0YD) 目前正在寻求带回距 Logan Lake 镇18公里的过去生产的 Alwin 矿。

该项目位于数个大型矿场附近, 于 New Afton 和 Ajax 矿的西南部,紧邻 Teck Resources 的 Highland Valley 铜矿业务。

Alwin 项目的钻探活动即将开始,旨在测试历史矿山内和周围未开采矿化的大吨位铜潜力。

在魁北克省,Renforth Resources (CSE:RFR) (OTCQB:RFHRF) (FSE:9RR)旗下的260平方公里的 Surimeau 资产拥有多个黄金和工业金属(镍、铜、锌、钴,银),位于 Cadillac 断裂以南,属于一个主要的区域黄金结构。

Huston 目标西南部的夏季勘探从强叶状闪长岩中提取的样品中回收了1.9%的镍、1.3%的铜、1170 ppm的钴和4克/吨的银。

很少探索的 Huston 地区位于 Victoria West 目标西北约18公里处。最近的钻探、挖沟和地表采样揭示了一个重要区域,其中包括20公里磁异常西端约5公里的走向。

该公司将这种异常解释为一个含镍的超镁铁质层序单元,它与VMS型铜锌矿化一起出现并混合在一起。

Renforth 管理层表示,Huston 的惊人结果(镍和铜的品位高于1%在当今被认为是高品位)是该地区首次记录的镍矿点。

在其 Malartic West 矿区,Renforth 计划跟踪通道并采集样本,发现一个称为 Beaupré 的铜和银矿化系统。

在项目的北部,该系统已被追踪超过175米并保持开放。 该项目占地53平方公里,毗邻 Victoria West,处于加拿大最大的露天金矿 Canadian Malartic 的西部边界。

总结

“能源转型始于金属,也始于金属。”这是 WoodMac 最新能源展望报告的直接引述和号召性用语。

该公司金属和采矿部门的高级副总裁朱利安·凯特尔 (Julian Kettle) 表示:“交付基本金属以满足 [2050 年净零值] 路径使项目交付压力超出了从人员和工厂到融资和许可的临界点。”

总而言之,基本金属的资本支出需要翻两番,达到约2万亿美元,才能实现加速的能源转型。

WoodMac 还强调“处于能源转型的纽带”的铜尤为突出。在接下来的20年里,必须至少开采20万吨额外的金属,以使我们走上到2050年达到净零的轨道。

这样的目标并非不可逾越,但需要对铜矿勘探进行大量投资,其规模是前所未有的。

任何拥有大量规模和品位的矿床的初级铜矿都可以毫无问题地吸引大型或中型收购方,这些企业可以帮助为未来的铜矿融资并将其投入商业生产。

Richard (Rick) Mills

aheadoftheherd.com

点击订阅

法律声明/免责声明 – Ahead of the Herd (以下简称AOTH)

在使用本网站或阅读通讯之前,请仔细阅读整个免责声明。

如果您不同意所有的AOTH/Richard Mills的免责声明,请谢绝访问/阅读本网站/新闻通讯/文章或其任何页面。通过阅读或使用AOTH/Richard Mills网站/新闻/文章,无论您是否实际阅读此免责声明,均被视为已接受。

任何属于AOTH/Richard Mills的文章与资料都不应被视为出售邀约, 或征求购买或认购任何投资的邀约。

AOTH/Richard Mills的文章资料都基于从他所认为的可靠的信息来源,却尚未经过独立验证。 AOTH/Richard Mills不作任何保证,陈述或担保,并且对其准确性或完整性不承担任何责任。

文中所表达的意见仅属于AOTH/Richard Mills个人。如有更改,恕不通知。

对于本文中提供的任何信息的当下相关性,正确性或完整性,AOTH/Richard Mills不承担任何保证,责任或担保,并且对于依靠本文中包含的任何意见或陈述或任何遗漏而导致的后果不承担任何责任。

此外,对于因使用AOTH/Richard Mills提供的信息而可能造成的任何直接或间接损失或利润损失,AOTH/Richard Mills不承担任何责任。

您同意通过阅读AOTH/Richard Mills的文章,您将承担风险。 AOTH/Richard Mills在任何情况下均不对AOTH/Richard Mills文章中包含的任何信息造成的任何直接或间接交易损失承担责任。

AOTH/Richard Mills文章中的信息不是出售邀约,也不是购买任何证券的邀约。AOTH/Richard Mills不提供任何金融凭证的交易的建议。

我们的出版内容不用于建议您购买或出售证券 — 本网站上所发布的任何信息均不应被视为投资建议,任何关于您财务或金钱事宜请咨询您个人的注册经纪人/财务顾问。

AOTH/Richard Mills建议您在投资任何证券之前,请先咨询专业的财务规划师或顾问,并且在谨慎考虑所有相关风险之后,应在投资任何证券之前进行完整且独立的调查。

AOTH非注册经纪人,交易商,分析师或顾问。AOTH不持有投资许可证,也不会出售,邀约出售或邀约购买任何证券。

Richard 目前持有 Max Resource Corp. (TSXV: MXR) 与 Norden Crown Metals Corp. (TSXV: NOCR) 的股票 and Renforth Resources’ (CSE: RFR).

MXR, NOCR, PM, NOCR, RFR, PDM 与 GSPR 均为他网站 aheadoftheherd.com 的广告商。