关键矿产供应多元化仍然是一项艰巨的任务

2023.07.14

就关键矿产供应的多样性和可靠性而言,西方经济体似乎还有很多地方需要弥补。

国际能源署 (IEA) 表示,尽管美国和欧洲努力实现多元化并减少对中国的依赖,但 2022 年一些关键矿产的供应集中度仍将加剧。

正如 IEA 2023 年版《关键矿产市场评论》所强调的那样,有问题的矿物包括镍和钴,它们是电动汽车电池的关键成分,其供应来源高度集中。

全球近 70% 的钴来自刚果民主共和国,而约三分之一的镍产量则来自印度尼西亚。中国控制着大部分金属加工业务,成为电池金属供应链的主导力量。

对于这两种金属,2023 年 IEA 报告发现,去年三大生产商的份额与 2019 年相比要么保持不变,要么进一步增加(参考下图)。

该机构表示:“我们对项目管道的分析显示,采矿业的前景有所改善,但炼油业务的前景却没有改善,因为目前炼油业务的地理集中度更高。”

IEA 还表示,规划中的项目大多在现有地区开发,其中中国拥有规划中锂化学工厂的一半,印度尼西亚则占规划中精炼镍工厂的近 90%。

“许多资源持有国正在寻求价值链更上游的地位,而许多消费国则希望实现精炼金属供应来源多元化。然而,世界尚未成功地将各个点连接起来,建立多元化的中游供应链,” 它补充道。

我们可以从中得出的一个结论是,美国和欧洲在摆脱竞争对手国家的负担之前还有很长的路要走,特别是中国——电池金属加工领域的全面领导者(如下图)。

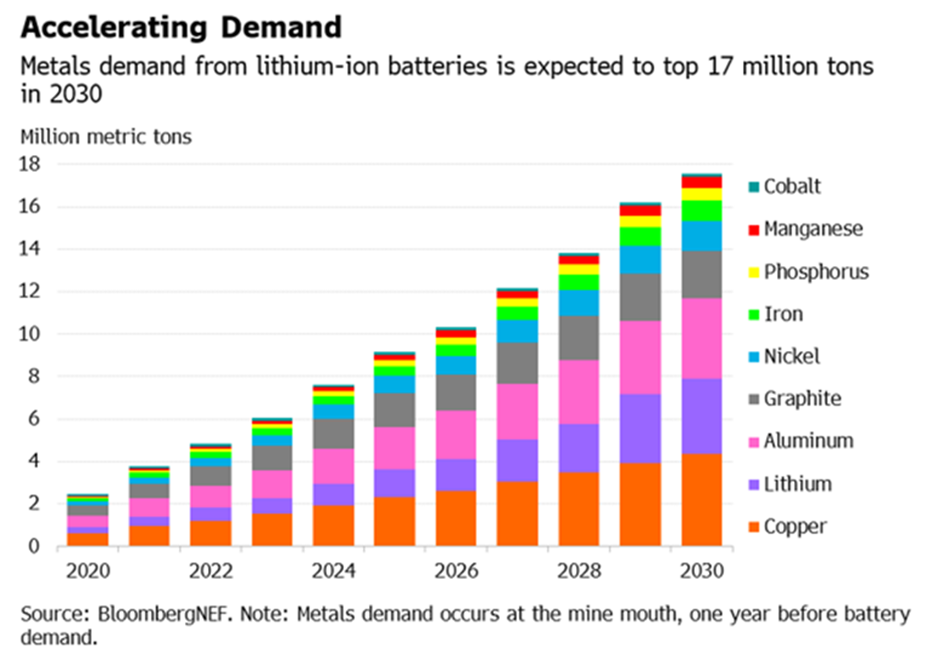

鉴于应对气候变化所需的铜、锂、镍等矿物的需求预计将出现前所未有的增长水平,实现供应链多元化的紧迫性从未如此迫切。

彭博新能源财经 (BNEF) 估计,从现在到 2050 年,实现净零气候目标可能需要价值近 10 万亿美元的金属,年需求在 2030 年代中期达到接近 4500 亿美元的峰值。

BNEF 表示,为了实现净零排放,部署太阳能、风能、电池和电动汽车等能源转型技术所需的这些关键金属的需求将在 2050 年增长五倍。

为实现《巴黎协定》的目标,IEA此前数据显示,有助于绿色能源转型的行业将占铜总需求的 45% 以上、镍需求的 61%、钴需求的 69% 以及到 2040 年,将占锂需求的 92%。

这种前所未有的消费水平最终将压垮我们现有的金属供应。如果产量无法跟上,世界迟早会面临严重的金属短缺,从而危及能源转型。

石墨备受关注

在关键矿物讨论中越来越受关注的矿物是石墨,因为它在清洁能源应用中的供应几乎被中国垄断。

虽然石墨是一种用于从耐火材料到润滑剂等多种行业的材料,但电动汽车电池领域的需求增长最快。据美国地质调查局称,自 2018 年以来,全球石墨电池最终用途市场增长了 250%。

世界银行估计,石墨占电池矿物需求的一半以上(53.8%),是其中最多的。尽管锂是所有电池的主要原料,但仅占总需求的 4%。

这是因为石墨是唯一合适的负极材料,并且是电池中重量最大的成分,占电池的 45% 或更多。每个电池消耗的石墨原料是锂的近 4 倍,是钴的 9 倍。

如今,一辆插电式电动汽车平均含有 70 公斤石墨。

石墨可以来自天然矿藏或人工生产。到 2022 年,约 70% 的天然鳞片石墨由中国供应,中国也是人造石墨和阳极的主要生产国。用于电池的球形石墨的制造过程几乎完全在中国进行。

电池生产商青睐合成石墨,因为它具有更高的可靠性,从而延长电池的使用寿命。中国生产的阳极近 80% 是用合成石墨制成的。但生产需要焦炭和 2500°C 以上的温度,导致大量二氧化碳排放。

另一方面,天然石墨的生产成本更便宜且能源消耗更少。由于技术的发展,天然石墨质量的可靠性在过去几年中不断提高。IEA 预测,由于这些原因,天然石墨的市场份额预计在未来几年将会增加。

对于美国来说,石墨是一个关键的脆弱领域,因为该国国内石墨产量为零,并且 100% 依赖进口。

据美国地质勘探局统计,2022年美国进口了8.2万吨天然石墨,其中77%为片状和高纯石墨。最大的进口国是中国(33%)、墨西哥(18%)、加拿大(17%)和马达加斯加(10%)。

但考虑到电动汽车电池需要对原矿石墨进行提纯和涂层处理,而这一过程由中国控制,美国的电池级石墨实际上不是 33%,而是 100%。如果该国想继续争夺电动汽车的主导地位,那么这种处境就很危险。

石墨需求迎头赶上

当考虑到对石墨等关键矿物的需求快速增长时,美国(和其他净进口国)的情况会变得更糟。

BNEF 预测,随着电动汽车电池的繁荣,石墨需求到 2030 年将翻两番。 IEA 进一步预测了 10 年,预测 2020 年至 2040 年间石墨需求可能会增长 8 至 25 倍,需求增长幅度仅次于锂。

仅就天然石墨而言,人们认为电池需求每年可能会消耗超过 160 万吨的产量。然而,这个数字可能会按预期每年增长,对全球供应链构成严重威胁,因为该材料已经用于多种行业。

就背景而言,2022 年的矿山供应量约为 130 万吨,这意味着我们非常接近进入(如果不是已经)市场短缺期。

Benchmark Mineral Intelligence 预计,到 2030 年,天然石墨将是所有电池材料中供应缺口最大的,需求将超出预期供应约 120 万吨。

这只是计算电动汽车电池的使用量;采矿业仍然需要向其他最终用户供货。如今,汽车和钢铁行业仍然是石墨的最大消费者,两者的需求每年增长 5%。

BMI 还表示,到 2035 年,多达 97 个中等规模的石墨矿需要投产才能满足全球需求。

阿拉斯加的 Graphite Creek 项目

由于没有任何石墨矿,美国已经远远落后于其他国家。到目前为止,美国政府仅确定了 10 个地点,其中包括富含石墨的矿区、矿点和矿区特征。

据美国地质调查局确定,其中最大的矿床是阿拉斯加的 Graphite Creek 矿床,测得和指示资源量为 3760 万吨,品位为 5.14% Cg(石墨碳),天然石墨产量为 193 万吨。它还拥有 2.437 亿吨 Cg 5.07% 的推断资源量,含 1230 万吨天然石墨。

该矿床由总部位于温哥华的 Graphite One (TSXV: GPH、OTCQX: GPHOF) 开发。作为其 Graphite Creek 矿区的一部分,该矿区位于 Kigluaik 山脉北侧,全长 18 公里。

2021 年初,Graphite Creek 被联邦许可改进指导委员会 (FPISC) 授予高优先级基础设施项目 (HPIP) 地位,这将有助于简化其许可流程并加快矿山投产。

一旦投入运行,在预计的 23 年矿山寿命期间,该工厂平均每年将生产 51813 吨石墨精矿。该公司本身每年将生产约 75000 吨产品,其中 49600 吨为负极材料,7400 吨纯化石墨产品,18000 吨未纯化石墨产品。

请注意,这些数字是基于对 16 公里矿床中仅一平方公里的勘探而得出的,这意味着它可以轻松地将产量提高到目前(拟议的)每天 2860 吨产量的几倍。

该矿只是 Graphite One 计划成为服务新兴电动汽车电池市场的完全一体化生产商的计划的第一个环节。以其 Graphite Creek 资源为基础,该公司还提议在华盛顿州建设和运营一家石墨材料制造工厂。

随后将在华盛顿工厂设立回收设施,完成其“循环经济”战略的第三个也是最后一个环节。

镍供应链集中

IEA 在去年的一份报告中表示,镍是电动汽车的另一种重要原材料,尽管产量不断增加,但也处境艰难,因为它可能面临所有电池金属中最大的绝对需求增长。

IEA 估计,到 2030 年,需要多达 60 个新镍矿才能实现全球净碳排放目标。全球最大矿商必和必拓预计,随着电动汽车几乎完全取代传统汽车,未来 30 年全球镍需求将增长四倍。

镍金属根据其各自的纯度分为两类。 1 类镍主要用于电池阴极,来自俄罗斯、加拿大和澳大利亚,而 2 类镍主要用于工业合金,主要来自印度尼西亚、菲律宾和新喀里多尼亚。

IEA 在其 2023 年报告中估计,2022 年该行业的供应量将创下历史新高,矿产镍产量将增长 18%,精炼镍产量将增长 17%。

供应激增主要是由印度尼西亚推动的,该国的开采镍和精炼镍供应均增长了 50%,使市场平衡出现过剩。

尽管许多新产能是由中国公司资助的,但该国超越中国成为最大的精炼镍生产国,进一步巩固了其作为全球最大镍矿生产国的地位。

IEA 追踪的新镍精炼项目中约有 90% 目前位于印度尼西亚。

虽然印度尼西亚仍然是 2 类镍的主要生产国,但其与中国公司合资建立的高压酸浸 (HPAL) 工厂正在将其红土资源加工成 1 类产品。

将镍生铁(NPI)转化为冰镍,进而进一步精炼为电池级镍,也即将取得成果。印度尼西亚的镍加工预计将继续增加,该国还有一些额外的 HPAL 工厂正在建设中。

魁北克 Surimeau 项目

目前,几个新的镍开发项目正在印度尼西亚境外进行,特别是在澳大利亚和加拿大。

其中之一是 Renforth Resources (CSE: RFR, OTCQB: RFHRF, FSE: 9RR) 正在加拿大魁北克省开发的地区级多金属矿产。其 Surimeau 矿区的勘探程度相对较低,拥有多个有望开采金/银和电池/工业金属(镍、铜、锌、铅、钴、锂和锰)的区域。迄今为止,约 29 公里的地表矿化区已被确定。

两年来的大部分时间里,Renforth 的勘探重点一直是更先进的 Victoria 矿化电池金属层和与北部平行的较长 Lalonde 层的部分区域。

Victoria 是一个约 20 公里长的“地面真实”磁结构,地表含有镍、铜、锌和钴矿化体。该矿区位于西部已钻探超过 2.2 公里的 Victoria West 矿化区和东部由 Renforth 钻探并进行地表取样的 Colonie 矿化区之间。

该公司认为 Victoria 的地质环境与芬兰东部的 Outokumpu 多金属区相似,该地区拥有罕见的矿化类型,拥有硫化物镍岩浆硫化物矿床与铜锌块状硫化物矿床并列。

作为 Renforth 最近才进行钻探的矿化区,Lalonde 位于 Victoria West 以北约 3 公里处。这个地表矿化系统与 Victoria 类似,目前延伸超过约 9 公里的地面真实走向。

这两个区域的厚度约为 250-500 米,东西向穿过矿区的中心部分。Renforth 将这两个系统解释为褶皱的两条臂,褶皱鼻部位于地产之外且位于东部。

该公司已经开始对 Victoria 中部地区进行建模,该地区已经完成了大部分工作,以确定是否可以在这个有限的区域计算初始资源。

铜供应短缺

就对能源经济的整体影响而言,铜可以说是最重要的金属,鉴于其在可再生能源和电动汽车领域的广泛应用,其市场比锂、镍和钴大得多。

正如预期,未来几年铜的需求将持续增长。BNEF 估计,在各种清洁能源举措的推动下,到 2040 年,铜需求将增长 53%,达到 3900 万吨。

标准普尔全球分析师预计,到 2035 年,铜需求量将增加一倍,达到 5000 万吨,增长速度更快、幅度更大。

在满足《巴黎协定》目标的情景中(如 IEA 的可持续发展情景),能源行业在铜总需求中的份额必须在未来二十年大幅上升至 40% 以上。

然而,IEA 表示,在与气候目标一致的情况下进一步展望,到 2030 年,现有矿山和在建项目的预期供应预计只能满足全球铜需求的 80%。

据咨询公司麦肯锡称,电气化预计将在下一个十年之初造成 650 万吨的缺口,凸显采矿业必须解决的巨大产出缺口。

因此,必须及时建设新的铜矿,以弥补这一差距。但这可能说起来容易做起来难。阻碍新供应的问题包括矿石品位较低、现有矿山枯竭、缺乏新发现以及三个主要铜生产国(智利、秘鲁和刚果民主共和国)的资源民族主义。

这些风险进一步凸显了铜供应多元化的重要性。

哥伦比亚的铜矿发现

哥伦比亚是一个有潜力上升的国家,它拥有安第斯山脉的地质优势,以及以前勘探石油并以其大量煤炭储量而闻名的矿产丰富的盆地。

位于哥伦比亚东北部富含铜的塞萨尔盆地沿岸,是 Max Resource Corp. (TSX.V: MAX; OTC: MXROF; Frankfurt: M1D2) 持有的一处大型矿区,该公司的采矿权总面积超过 188 平方公里,是最大的采矿权。多产沉积盆地的铜矿远景区。

塞萨尔盆地具有简化的侏罗纪-三叠纪地层,其特征是上层为铜-钼-金斑岩和与斑岩相关的脉系,下层为沉积物托管型铜-银矿床。

Max 的 CESAR 矿产分为三个主要铜银矿区(AM、Conejo 和 URU),分别位于 90 公里长的矿带上。

Cesar 项目南端(URU 和 Conejo 区域)发现的沉积物层状铜银矿化被解释为类似于中非铜矿带(CACB),而北端(AM 区域)则与中非铜矿带(CACB)类似。波兰的 Kupferschiefer 矿床。

据估计,已知存在于沉积物矿床中的铜有近 50% 存在于 CACB 中,其中艾芬豪矿业 (Ivanhoe Mines) 在刚果民主共和国发现了价值 950 亿磅的卡莫阿-卡库拉 (Kamoa-Kakula)。与此同时,Kupferschiefer 被认为是世界上最大的白银生产商和欧洲最大的铜产地。

今年,Max 在其 CESAR 项目中采取了双管齐下的勘探方法:1) 评估其采矿特许权范围内的现有目标并进行优先排序,以进行钻探测试; 2) 继续开展区域取样和勘探计划,以确定 90 公里长矿带沿线的其他目标。

总结

关键矿产供应的多样化仍然是全球能源转型的一项艰巨任务。

IEA 的 2023 年报告显示,尽管采矿业的投资在过去两年中增长了 50%,但某些矿物的生产仍然严重集中在某些地区。

两年前,该机构警告称,能源转型期间对关键矿物的需求旺盛可能会造成锂、钴、铜和镍等关键原材料的严重短缺。

IEA 称,尽管投资激增后的未来几年短缺可能会有所缓解,但地理集中度,特别是在金属精炼和加工方面,仍然是一个令人担忧的巨大领域。

石墨就是一个很好的例子,美国很容易被其主要竞争对手中国切断供应链,中国控制着大部分矿山生产和近100%的矿物加工。中国最近对镓和锗的出口管制很好地提醒人们,中国随时准备停止其丰富的矿产资源。

因此,新的石墨矿(或任何其他与此相关的重要矿物)需要在历史上不知道生产石墨矿但有潜力生产石墨矿的地方开发。

与供应多元化主题相一致,IEA 发现,过去几年采矿业一直在新开发、勘探和并购方面分配更多资金(见下图)。

国际能源署署长法提赫·比罗尔 (Fatih Birol) 在接受采访时表示:“我们在敲响警钟后审视了目前的情况,认为政府和企业已经对这一颇具挑战性的情况做出了反应。”

“我们都知道,采矿项目经常面临延误——存在许可问题和成本超支——但从投资的角度来看,情况相当令人鼓舞。”

不过,不言而喻,投资必须流向正确的项目。

在本文中,我们重点介绍了三个矿业公司及其针对能源过渡金属的旗舰项目。我们相信这些项目可以很容易地扩大规模以满足专业的需求,并且由行业来利用它们。

Richard (Rick) Mills

aheadoftheherd.com

点击订阅

法律声明/免责声明 – Ahead of the Herd (以下简称 AOTH)

在使用本网站或阅读通讯之前,请仔细阅读整个免责声明。

如果您不同意所有的AOTH/Richard Mills的免责声明,请谢绝访问/阅读本网站/新闻通讯/文章或其任何页面。通过阅读或使用AOTH/Richard Mills网站/新闻/文章,无论您是否实际阅读此免责声明,均被视为已接受。

任何属于AOTH/Richard Mills的文章与资料都不应被视为出售邀约, 或征求购买或认购任何投资的邀约。

AOTH/Richard Mills的文章资料都基于从他所认为的可靠的信息来源,却尚未经过独立验证。 AOTH/Richard Mills不作任何保证,陈述或担保,并且对其准确性或完整性不承担任何责任。

文中所表达的意见仅属于AOTH/Richard Mills个人。如有更改,恕不通知。

对于本文中提供的任何信息的当下相关性,正确性或完整性,AOTH/Richard Mills不承担任何保证,责任或担保,并且对于依靠本文中包含的任何意见或陈述或任何遗漏而导致的后果不承担任何责任。

此外,对于因使用AOTH/Richard Mills提供的信息而可能造成的任何直接或间接损失或利润损失,AOTH/Richard Mills不承担任何责任。

您同意通过阅读AOTH/Richard Mills的文章,您将承担风险。 AOTH/Richard Mills在任何情况下均不对AOTH/Richard Mills文章中包含的任何信息造成的任何直接或间接交易损失承担责任。

AOTH/Richard Mills文章中的信息不是出售邀约,也不是购买任何证券的邀约。AOTH/Richard Mills不提供任何金融凭证的交易的建议。

我们的出版内容不用于建议您购买或出售证券 — 本网站上所发布的任何信息均不应被视为投资建议,任何关于您财务或金钱事宜请咨询您个人的注册经纪人/财务顾问。

AOTH/Richard Mills建议您在投资任何证券之前,请先咨询专业的财务规划师或顾问,并且在谨慎考虑所有相关风险之后,应在投资任何证券之前进行完整且独立的调查。

AOTH非注册经纪人,交易商,分析师或顾问。AOTH不持有投资许可证,也不会出售,邀约出售或邀约购买任何证券。