中国的金属出口管制推动美国发展自己的石墨供应链

2023.07.08

中国无疑选择了一个有趣的时机来升级与其西方竞争对手的贸易战。

周一,在美国 7 月 4 日庆祝活动开始前几个小时,中国宣布将对镓和锗实施出口限制,这两种金属对半导体、电动汽车和电信设备的制造至关重要。

中国商务部在一份声明中表示,以国家安全为由实施的新规定将要求出口商从 8 月 1 日起运输镓和锗化合物必须获得许可。

此举是全球日益激烈的技术霸主之战的一部分。根据欧盟今年对关键原材料的一项研究,中国已成为多达 20 种关键矿物的全球主要来源国。

许多人认为此举是亚洲强国对美国限制对华技术销售以及荷兰最近禁止敏感芯片设备出口的报复。这一消息发布之际,美国财政部长珍妮特·耶伦正准备本周晚些时候访问中国,这进一步引发了人们对其时机的质疑。

战略公司奥尔布赖特石桥 (Albright Stonebridge) 中国区高级副总裁保罗·特里奥洛 (Paul Triolo) 对路透表示,这些限制可能会针对半导体和国防行业的公司,这可能有助于中国获得更多议价能力。

“现在显然是时候向拜登政府发出一个不那么微妙的信息了,即中国在半导体、航空航天和汽车行业的投入方面拥有重要的牌,并且能够而且将会越来越愿意给美国公司带来痛苦”。

镓和锗这两种目标矿物对于欧盟高度优先的数字和绿色转型也很重要,因为它们在制造半导体、5G 基站和太阳能电池板等产品中发挥着重要作用。

欧洲议会副主席尼古拉·比尔(Nicola Beer)在接受《欧洲时报》采访时表示:“中国关于出口镓和锗的决定清楚地表明,共产党迟早会戴上经济拳击手套。”

这并不是中国第一次限制其主导供应链的矿产出口。

2010年,由于领土争端,中国限制向日本出口稀土。尽管中国最终被发现违反了世界贸易组织的规则,但这一事件让日本、欧盟和美国意识到,依赖中国获取关键矿产的风险太大。

因此,当今西方国家之间的关键矿产战略和合作主要旨在 “消除来自中国的风险”。

石墨:脆弱领域

只要中国科技战仍然成为头条新闻,人们就会继续猜测下一次罢工是什么、何时发生,以及其他哪些行业可能会受到影响。

一段时间以来,我们一直在谈论石墨处于全球汽车电气化主导地位竞赛的最前沿。在 AOTH,我们一直认为,如果中美关系恶化,这是值得警惕的矿物。

原因很简单:没有石墨,汽车电气化就不会发生。它是世界上除金属之外唯一一种导电材料,也是唯一一种可用于电动汽车电池阳极的材料。

事实上,它是电池中重量最大的组成部分,占电池的 45% 或更多。每个锂离子电池消耗的石墨原料几乎是锂的 4 倍,是钴的 9 倍。

如今,一辆插电式电动汽车平均含有 70 公斤石墨。

电池阳极材料(称为球形石墨)由矿床生产的片状石墨精矿或合成/人造石墨制成。汽车制造商更喜欢前者,因为天然石墨更便宜且环保,但只有纯度达到 99.95% 的片状石墨才能用于电动汽车电池。

因此,可靠的电动汽车供应链不仅需要国内生产石墨,还需要具备将原材料加工成电池级的能力,这就是为什么完全集成的供应链对于任何主要汽车市场都如此重要。

那么美国为什么要担心呢?对于一个渴望引领全球电动汽车竞赛的国家来说,它不生产天然石墨,并且 100% 依赖进口。

中国的石墨主导地位

中国是迄今为止最大的生产国,产量约占全球的 80%。它还控制着几乎所有的石墨加工,在供应链的每个阶段确立了主导地位。

继中国之后,下一个领先的石墨生产国是莫桑比克、巴西、马达加斯加、加拿大和印度。如前所述,美国根本不生产石墨,因此只能依靠进口来满足国内需求。

据美国地质勘探局统计,2022年美国进口了 8.2 万吨天然石墨,其中 77% 为片状和高纯石墨。最大的进口国是中国(33%)、墨西哥(18%)、加拿大(17%)和马达加斯加(10%)。

但考虑到电动汽车电池需要对原矿石墨进行提纯和涂层处理,而这一过程由中国控制,美国的电池级石墨实际上不是 33%,而是 100%。如果该国想继续争夺电动汽车的主导地位,那么这种处境就很危险。

完全有可能有一天,中国政府决定限制对西方的销售,即使其矿主仍然愿意继续销售。摩根大通首席执行官杰米戴蒙在最近致股东的一封信中指出:

“中国利用补贴和经济实力来主导电池、稀土、半导体或电动汽车,最终可能会扰乱我们对这些产品和材料的获取,从而危及国家安全。”

这就是为什么石墨牢牢地列入美国政府的关键矿物清单,并被确定为面临供应中断风险的五种关键电池矿物之一。其他四种——锂、镍、钴和锰——通常形成决定容量的阴极,因此往往会受到更多关注。

但作为阳极材料的石墨可能是最关键的一种,因为它远远优于目前的替代品。

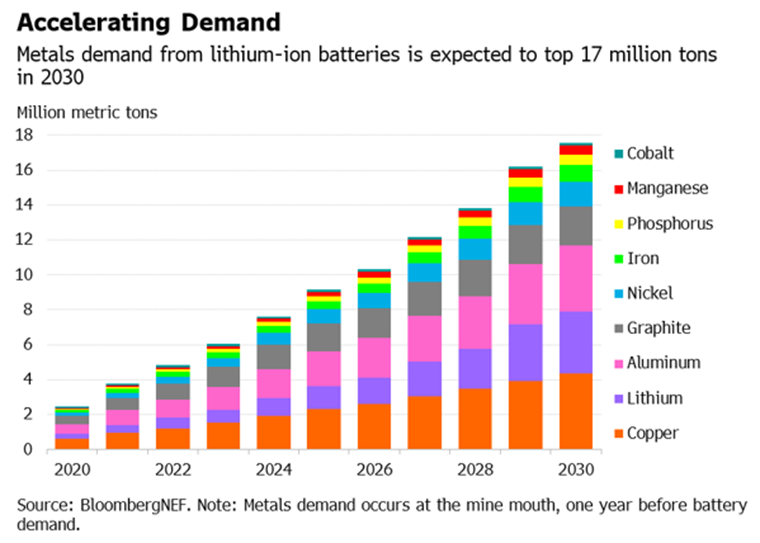

强劲的石墨需求

当考虑到对石墨等关键矿物的需求快速增长时,美国(和其他净进口国)的情况会变得更糟。

近年来,随着电动汽车的普及,全球石墨的消耗量猛增。据美国地质调查局称,自 2018 年以来,全球石墨电池最终用途市场增长了 250%。

根据世界银行的数据,石墨占电池矿物需求的 53.8%,是所有矿物需求中最多的。尽管锂是所有电池的主要原料,但仅占总需求的 4%。

彭博新能源财经 (BloombergNEF) 预测,随着电动汽车电池的繁荣,石墨需求到 2030 年将翻两番。国际能源署 (IEA) 进一步预测 10 年,预测 2020 年至 2040 年间石墨需求可能增长 8 至 25 倍,需求增长幅度仅次于锂。

至于天然石墨,专家认为电池需求每年可能会消耗超过 160 万吨的产量。然而,这个数字可能会按预期每年增长,对全球供应链构成严重威胁,因为该材料已经用于多种行业

就背景而言,2022 年的矿山供应量约为 130 万吨,这意味着我们非常接近(如果不是已经)进入短缺期。

Benchmark Mineral Intelligence 预计,到 2030 年,天然石墨将是所有电池材料中供应缺口最大的,需求将超出预期供应约 120 万吨。

这只是计算电动汽车电池的使用量;采矿业仍然需要向其他最终用户供货。如今,汽车和钢铁行业仍然是石墨的最大消费者,两者的需求每年增长 5%。

BMI 表示,到 2035 年,多达 97 个中等规模的石墨矿需要投产才能满足全球需求。每年大约有八个新矿山,乍一看似乎可行,但考虑到全球石墨项目的数量以及将它们开发成矿山所需的时间,我们确实面临着困难。

通往美国第一座石墨矿之路

如果没有任何国内生产,美国已经远远落后于其他国家。到目前为止,政府仅确定了 10 个地点,其中包括富含石墨的矿区、矿产区和矿区特征。

据美国地质调查局确定,其中最大的矿床是阿拉斯加的 Graphite Creek 矿床,测得和指示资源量为 3760 万吨,品位为 5.14% Cg(石墨碳),天然石墨产量为 193 万吨。它还拥有 2.437 亿吨 Cg 5.07% 的推断资源量,另外还有 1230 万吨天然石墨。

该矿床由总部位于温哥华的 Graphite One(TSXV:GPH、OTCQX:GPHOF)开发,作为其 Graphite Creek 矿区的一部分,该矿区位于 Kigluaik 山脉北侧,全长 18 公里。

2021 年初,Graphite Creek 被联邦许可改进指导委员会 (FPISC) 授予高优先级基础设施项目 (HPIP) 地位,该委员会负责某些大型关键基础设施项目的环境审查和授权流程。

HPIP 指定允许 Graphite One 列入美国政府的联邦许可仪表板,这确保了各个联邦许可机构协调其项目审查,作为简化审批流程的一种手段。

换句话说,拥有 HPIP 意味着 Graphite Creek 可能会快速投入生产。

去年秋天,随着预可行性研究 (PFS) 的发布,Graphite One 经历了一场重大的去风险事件。该研究将 Graphite One 项目描述为高利润项目,预计成本为每吨 3590 美元,而石墨平均价格为每吨 7301 美元。

一旦投入运行,该矿在预计的 23 年矿山寿命期间,平均每年生产 51813 吨石墨精矿。该公司本身每年将生产约 75000 吨产品,其中 49600 吨为阳极材料,7400 吨纯化石墨产品和 18000 吨未纯化石墨产品。

PFS 报告基于对 16 公里矿床中仅 1 平方公里的勘探,这意味着它可以轻松地将产量提高到当前(拟议)每天 2860 吨产量的数倍。迄今为止的钻探结果表明,该资源仍然沿倾角和东部和西部走向开放。

鉴于其丰富的石墨资源(美国地质勘探局目前将其列为世界上最大的石墨资源)以及勘探优势,该公司有基础实现成为第一家服务于国内电动汽车电池市场的垂直一体化生产商的目标。

Graphite One 今年早些时候发布了 2022 年钻探(1940 米)的结果,确认 “显着石墨品位” 在距 2022 年预可行性研究中定义的矿坑边界 4 公里处持续存在。一个阶梯孔显示明显的区间高于工厂边料品位,所选区间总计 8.2 米,含有 4.18% Cg。

根据这些结果,该公司随后发布了 Graphite Creek 的最新资源估算,其中显示测量吨位和指示吨位比 2022 年的报告增加了 15.5%,石墨含量相应增加了 13.1%(如下) 。

该矿床目前拥有 3760 万吨 M+I 资源量,品位为 5.14% Cg,其中天然石墨储量为 193 万吨。它还拥有 2.437 亿吨 Cg 5.07% 的推断资源量,其中天然石墨资源量为 1230 万吨。

垂直整合策略

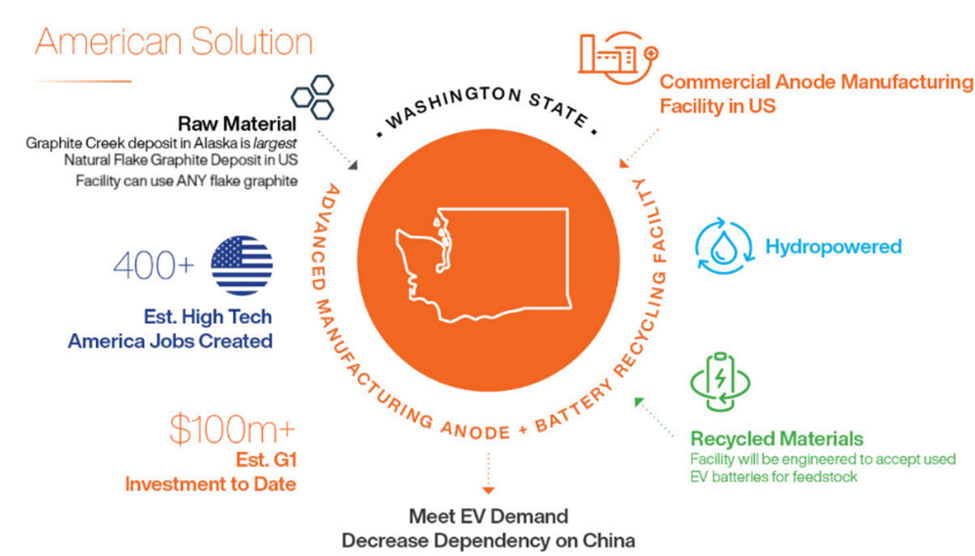

凭借这一资源,Graphite One 旨在成为第一家垂直一体化的国内天然石墨生产商,为新兴的美国电动汽车电池市场提供服务。

为此,该公司于 2022 年 4 月与中国锂离子电池负极生产商旭日新能源材料公司签署了谅解备忘录。其目的是制定一项协议,分享华盛顿州拟建石墨材料制造工厂的设计、建造和运营方面的专业知识和技术。

华盛顿工厂是 Graphite One 先进石墨材料供应链的第二个环节。还计划在华盛顿工厂建立一个回收石墨和其他电池材料的回收设施,完成第三个环节。

根据谅解备忘录,旭日随后开始从 Graphite Creek 精矿中制备用于样品用途的负极材料,并于 12 月透露,该精矿正用于为两家主要电动汽车制造商制备电池负极材料样品,而人造石墨负极样品正在为第三家电动汽车公司做准备。

今年早些时候,Graphite One 宣布已收到旭日生产的活性负极材料样品。这些样品以及规格数据随后被提供给美国能源部实验室 PNNL,并与该实验室签订了材料转让协议,以进行额外测试。它们还被送往一家领先的电动汽车制造商进行评估。

最新动态

在 6 月中旬,该公司与 Vorbeck Materials Corp. 签订了合作协议,Vorbeck 是石墨烯生产和先进石墨烯应用领域的全球领导者,总部位于马里兰州杰赛普。

该协议的目的是评估 Graphite One 产品在电动汽车和可再生能源领域之外的工业潜力。

Graphite One 创始人兼首席执行官 Anthony Huston 在一份新闻稿中表示:“我们很高兴与先进石墨和石墨烯应用领域公认的领导者 Vorbeck Materials 合作。”

“虽然 Graphite One 的大部分产品将服务于电动汽车电池和储能系统市场,但我们了解石墨和石墨烯的多功能性为在商业和国防领域开发全新市场提供了机会。”

同一周,Grphiate One 还回购了 1% 的净冶炼厂生产特许权使用费,该特许权使用费在 2015 年 6 月向该公司出售采矿权后由卖方保留。适用于某些阿拉斯加州索赔的剩余两项特许权使用费(5.0% 和 2.5%)仍可部分回购(各 2.0%)。

总结

尽管中国最新的出口限制并不针对电动汽车电池中的任何关键矿物,但该国对供应链具有决定性影响力的事实意味着威胁始终存在。

对于美国及其盟国来说,最好的策略是加速供应多元化趋势,从而减少对中国矿产的依赖。首先是开发自己的生产来源(即建造更多矿山)。

美国能源部最近的一项评估列出了短期内被视为 “关键” 的六种矿物,其中之一就是石墨。石墨也是美国地质勘探局筛选的所有六个工业部门必不可少的四种关键矿物之一。

这是因为美国根本不生产任何石墨,并且100%依赖国外供应,而这一领域恰好由中国主导。

这就是 Graphite One 及其位于阿拉斯加的大型矿藏发挥作用的地方。该公司似乎还有一种加工方法,可以将其开采的产品转化为阳极材料。它成为第一家完全一体化石墨生产商的目标是完全有可能的,该公司过去两年发布的消息证实了这一点。

下一个值得关注的里程碑是 Graphite Creek 可行性研究,这将使该矿更接近生产。

公司名称:Graphite One Inc.

股票代码:TSXV:GPH, OTCQX:GPHOF

股票价格:每股1.31加元 (2023年7月6日收盘价格)

流通股: 1亿2580万

市值: 1亿6480万

GPH 网址

Richard (Rick) Mills

aheadotherd.com

点击订阅

法律声明/免责声明 – Ahead of the Herd (以下简称 AOTH)

在使用本网站或阅读通讯之前,请仔细阅读整个免责声明。

如果您不同意所有的AOTH/Richard Mills的免责声明,请谢绝访问/阅读本网站/新闻通讯/文章或其任何页面。通过阅读或使用AOTH/Richard Mills网站/新闻/文章,无论您是否实际阅读此免责声明,均被视为已接受。

任何属于AOTH/Richard Mills的文章与资料都不应被视为出售邀约, 或征求购买或认购任何投资的邀约。

AOTH/Richard Mills的文章资料都基于从他所认为的可靠的信息来源,却尚未经过独立验证。 AOTH/Richard Mills不作任何保证,陈述或担保,并且对其准确性或完整性不承担任何责任。

文中所表达的意见仅属于AOTH/Richard Mills个人。如有更改,恕不通知。

对于本文中提供的任何信息的当下相关性,正确性或完整性,AOTH/Richard Mills不承担任何保证,责任或担保,并且对于依靠本文中包含的任何意见或陈述或任何遗漏而导致的后果不承担任何责任。

此外,对于因使用AOTH/Richard Mills提供的信息而可能造成的任何直接或间接损失或利润损失,AOTH/Richard Mills不承担任何责任。

您同意通过阅读AOTH/Richard Mills的文章,您将承担风险。 AOTH/Richard Mills在任何情况下均不对AOTH/Richard Mills文章中包含的任何信息造成的任何直接或间接交易损失承担责任。

AOTH/Richard Mills文章中的信息不是出售邀约,也不是购买任何证券的邀约。AOTH/Richard Mills不提供任何金融凭证的交易的建议。

我们的出版内容不用于建议您购买或出售证券 — 本网站上所发布的任何信息均不应被视为投资建议,任何关于您财务或金钱事宜请咨询您个人的注册经纪人/财务顾问。

AOTH/Richard Mills建议您在投资任何证券之前,请先咨询专业的财务规划师或顾问,并且在谨慎考虑所有相关风险之后,应在投资任何证券之前进行完整且独立的调查。

AOTH非注册经纪人,交易商,分析师或顾问。AOTH不持有投资许可证,也不会出售,邀约出售或邀约购买任何证券。

Richard 持有 Graphite One Inc. (TSXV:GPH) 的股份。GPH 是他的网站 aheadotherd.com 的广告商。