七国集团核协议为铀的前景增添了燃料

{kind=link}

2023.04.20

毫无疑问,俄乌战争现已经迈入了 “核战争”的范畴。

3月下旬,俄罗斯总统弗拉基米尔·普京透露了在白俄罗斯部署战术核武器的计划。白俄罗斯是一个夹在交战双方之间的盟友国家。此举虽是预料之内,但不可避免需要西方做出下一步的决策。

而现在回应已经到来。七国集团近期承诺要结束俄罗斯对原子燃料市场的主导地位。据彭博社 4 月 17 日报道,包括加拿大、法国、日本、英国和美国在内的西方盟友已承诺共同将俄罗斯逐出全球核供应链。

彭博社消息人士称,这一承诺是在日本札幌七国集团会议期间召开的核工业会议上形成的。

英国能源大臣格兰特·沙普斯 (Grant Shapps) 在一份声明中表示:“这项协议将被用作将普京完全赶出核燃料市场的基础,并尽快这样做。”

俄罗斯的核燃料优势

美国及其欧洲盟友长期以来一直在考虑对俄罗斯核部门实施严厉制裁,但一直难以达成协议。这是因为这类协议一旦生效,可能会对全球能源市场产生灾难性影响。

根据世界核能协会的数据,目前全球约 440 个反应堆提供的核能约占世界电力的 10%。

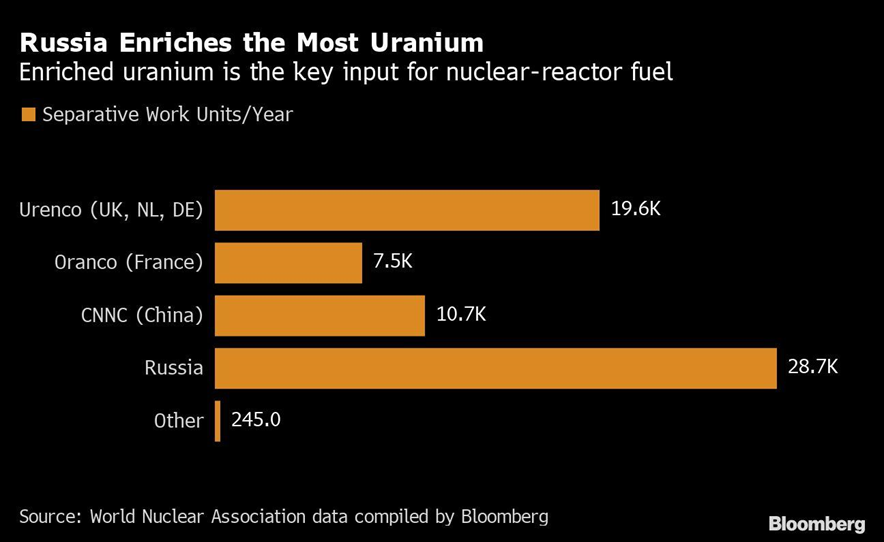

俄罗斯是世界上最大的浓缩铀供应国,浓缩铀是世界各地用于核反应堆的燃料。该国也是开采铀的主要供应商,拥有全球 8% 的资源,尽管它从顶级生产国哈萨克斯坦购买了大部分放射性材料,并通过其世界领先的铀浓缩能力将其转化为核燃料。

对许多国家来说,完全切断本国核工业与俄罗斯的供应将是一场经济灾难。例如,美国和欧盟目前五分之一的发电量依赖核能。

俄罗斯原子能公司 (Rosatom)——克里姆林宫拥有的核巨头——提供了 2021 年美国 92 座反应堆所需浓缩铀的四分之一。海关数据显示,在欧洲,为约一亿居民的国家发电的公用事业公司仍然依赖 Rosatom。

根据核工业研究机构 UxC 的数据,俄罗斯生产的反应堆浓缩铀约占世界的 35%,约为第二大供应商的两倍,并供应美国工业的约 20%。

战争开始后不久,UxC 总裁乔纳森·欣泽 (Jonathan Hinze) 告诉彭博社:“如果浓缩铀被削减,或者俄罗斯的供应被削减,这将对市场产生直接影响。因为西方和日本、韩国、台湾等国没有自己的浓缩铀,我们在世界上严重依赖俄罗斯的浓缩铀。”

令西方雪上加霜的是,但自去年二月战争开始以来,尽管受到了制裁影响,俄罗斯在核出口方面的主导地位只增不减。

英国皇家联合服务研究所汇编的独家贸易数据显示,去年俄罗斯核燃料和技术在国外的销售额增长了 20% 以上。欧盟成员国的购买量攀升至三年来的最高水平。

对俄罗斯来说,尽管贸易已经带来了大量资金,但这并不是衡量其重要性的全部标准。彭博社记者 Jonathan Tirone 表示,每当克里姆林宫的核巨头俄罗斯原子能公司同意建造一座新反应堆时,它都会在未来几十年内锁定现金流和政治影响力。

正如 Tirone 所描述的那样:“原子能商业创造了持久的关系。它涉及大量的前期成本——通常由俄罗斯提供信贷——以及为工厂提供服务、培训运营商和补充燃料的长期协议。这种金融和技术合作也可以加强外交关系。”

华盛顿忧思科学家联盟核能安全主管 Edwin Lyman 表示:“这是我们目前所处的大国竞争的一部分。”。俄罗斯领导人 “将核贸易视为加强联盟的一种方。”

这对铀意味着什么

我们过去已经看到西方制裁如何影响镍、钯和钾肥等关键商品的市场。七国集团若决定将俄罗斯从核燃料供应链中孤立出来,这可能会对铀造成类似的破坏,甚至更大的破坏。

毫无疑问,将一家主要的核燃料供应商拒之门外意味着其他国家将被用来满足世界的能源需求。但这并不像听起来那么容易。

以沙特阿拉伯为例:该国曾雄心勃勃地跻身全球铀供应商行列,但由于其勘探投资未能发现任何重要的重金属矿床,最终功亏一篑。

美国能源部前副部长 Paul Dabbar 去年警告说:“核电站停产将给西方市场带来压力。改变这些供应线需要很多时间。”

此外,即使在西方制裁的情况下,俄罗斯国家原子能公司仍然是世界上最大的反应堆和燃料出口国,许多买家依旧是北约国家。 俄罗斯也一直在关注非洲、亚洲和中东的新反应堆项目。

就在二月份,俄罗斯国家原子能公司首席执行官阿列克谢·利哈切夫 (Alexey Likhachev) 告诉彭博社,该公司正在与大约 10 个国家就新项目进行谈判,其中三四个国家即将签署政府间协议。他补充道,在所有已经在建设核电站的国家,“一切都在正轨上”。

同样重要的是要注意,Rosatom 并没有受到美国能源部实施的防扩散规则的阻碍。在印度,俄罗斯正在供应其核燃料,并正在建造两座反应堆,计划于 2025 年启用。去年,它为中国一座反应堆提供了价值 3.75 亿美元的燃料。据报道,两国正在深化一项关键原子技术的合作。

与此同时,拥有最大核反应堆舰队的美国只能供应其需求的 1%,这意味着它一直依赖俄罗斯的铀。根据美国能源信息管理局(US Energy Information Administration)的数据显示,在 2021 年,美国从俄罗斯进口了约 14 %的铀和 28% 的浓缩服务。欧盟也从俄罗斯进口了 20% 的铀。

这些数字意味着,对俄罗斯及其核部门采取的任何措施都可能严重阻碍许多铀买家,有可能使全球铀市场完全混乱,并导致价格飙升。

Centrus Energy Corp. 首席执行官 Dan Poneman 表示:“我们让自己变得依赖太少的供应来源。”该公司正试图重启美国铀浓缩行业。“要取代世界已经开始依赖的产能,需要四到五年的时间。”

我们必须记住的一件事是,核能在清洁能源转型中发挥着关键作用,因此对铀的需求只会上升并超过供应。世界核协会去年表示,到 2030 年,铀需求预计将增长约三分之一,并表示全球反应堆容量预计将增长 16%。

在供应方面,尽管北美计划重启几次生产,但预测的不确定性要大得多。哈萨克斯坦的铀产量占世界的 40% 以上,由于供应链的挑战,该国今年削减了产量预测。

牛市基本面

就目前情况来看,铀的市场基本面相当乐观。斯普洛特资产管理公司 (Sprott Asset Management) 的最新铀报告显示,自 2023 年初以来,重金属相对于其他大宗商品表现良好。

尽管三月份现货 U3O8 从 50.85 美元小幅下跌至 50.70 美元,但今年迄今仍上涨 4.93%。而同期其它大宗商品则是下跌了 6.47%(以彭博商品指数 BCOM 衡量)。

Sprott 说,从长远来看,铀在商品领域表现出了更大的弹性。在截至 2023 年 3 月 31 日的五年中,U3O8 现货累计升值 140.95%,而 BCOM 的升值幅度为 20.62%。

Sprott Asset Management 的 ETF 产品经理 Jacob White 表示:“我们相信,铀市场的基本面是十多年来最积极的,将继续支撑价格。实物铀与其他主要资产类别的相关性较低,与其他大宗商品的历史相关性也较低。”

Sprott 认为,这些特征使铀“在考虑投资组合多元化时成为一个有吸引力的选择”,特别是因为作为长达十年的牛市的一部分,铀在过去几年中大幅升值(如下图)。

展望未来,Sprott 指出,铀在能源安全中的关键作用是巩固其乐观长期前景的关键驱动力。该公司表示,在加强能源安全的需求推动下,各国政府日益获得全球认可,这可能继续是一个主导主题。

该公司写道:“我们认为,铀牛市还有很长的路要走。转换和浓缩服务价格的上涨可能会影响铀现货价格,并支持铀矿开采。从长远来看,面对不确定的铀供应,需求的增加可能会支持持续的牛市。”

俄罗斯入侵乌克兰也引发了全球能源危机,迫使许多国家重新构想其能源供应链。过去几年,西方国家的能源政策主要倾向于可再生能源,以减少对化石燃料的依赖。

然而,可再生能源往往存在间歇性和低产能的问题,需要用煤炭、天然气或核电站等基本负荷能源进行抵消。其中,核电的基本负荷能力最高。

Sprott 的 White 表示:“我们认为,持续的供应链风险可能会导致公用事业公司寻求核电的基本负荷可靠性。”他补充道,“尽管宏观经济环境不确定,但铀牛市仍然完好无损。”

总结

铀在 2011 年福岛核灾难后经历了多年的下跌,但如今正处于稳定的上升轨道。各国政府继续承认核能是经济脱碳的关键解决方案,这将进一步收紧已经供应不足的铀市场。

俄罗斯对核能市场的影响力减弱可能会提醒人们供应的脆弱性。与此同时,全球各地正在重启的发电厂数量之多前所未有。这些事态发展将使铀牛市持续更长时间。

Richard (Rick) Mills

aheadoftheherd.com

点击订阅

法律声明/免责声明 – Ahead of the Herd (以下简称 AOTH)

在使用本网站或阅读通讯之前,请仔细阅读整个免责声明。

如果您不同意所有的AOTH/Richard Mills的免责声明,请谢绝访问/阅读本网站/新闻通讯/文章或其任何页面。通过阅读或使用AOTH/Richard Mills网站/新闻/文章,无论您是否实际阅读此免责声明,均被视为已接受。

任何属于AOTH/Richard Mills的文章与资料都不应被视为出售邀约, 或征求购买或认购任何投资的邀约。

AOTH/Richard Mills的文章资料都基于从他所认为的可靠的信息来源,却尚未经过独立验证。 AOTH/Richard Mills不作任何保证,陈述或担保,并且对其准确性或完整性不承担任何责任。

文中所表达的意见仅属于AOTH/Richard Mills个人。如有更改,恕不通知。

对于本文中提供的任何信息的当下相关性,正确性或完整性,AOTH/Richard Mills不承担任何保证,责任或担保,并且对于依靠本文中包含的任何意见或陈述或任何遗漏而导致的后果不承担任何责任。

此外,对于因使用AOTH/Richard Mills提供的信息而可能造成的任何直接或间接损失或利润损失,AOTH/Richard Mills不承担任何责任。

您同意通过阅读AOTH/Richard Mills的文章,您将承担风险。 AOTH/Richard Mills在任何情况下均不对AOTH/Richard Mills文章中包含的任何信息造成的任何直接或间接交易损失承担责任。

AOTH/Richard Mills文章中的信息不是出售邀约,也不是购买任何证券的邀约。AOTH/Richard Mills不提供任何金融凭证的交易的建议。

我们的出版内容不用于建议您购买或出售证券 — 本网站上所发布的任何信息均不应被视为投资建议,任何关于您财务或金钱事宜请咨询您个人的注册经纪人/财务顾问。

AOTH/Richard Mills建议您在投资任何证券之前,请先咨询专业的财务规划师或顾问,并且在谨慎考虑所有相关风险之后,应在投资任何证券之前进行完整且独立的调查。

AOTH非注册经纪人,交易商,分析师或顾问。AOTH不持有投资许可证,也不会出售,邀约出售或邀约购买任何证券。