铜如今被列为美国的重要矿产,这是理所当然的

2023.08.25

在我们意识到之前,全球的铜市场正接近一个拐点。

一方面,作为地球上使用最广泛的金属之一,铜的需求一直稳步增长,与经济的增长步伐相匹配。现在,由于电气化需求的增加,铜的需求更加迫切。

这是因为铜具有出色的电导性能,因此成为可再生能源设施(如风能、太阳能、水能和热能)以及电动汽车建设的关键组成部分。

另一方面,供应问题已经成为普遍关注的焦点,因为能源基础设施对铜的需求增加,使全球生产商不得不赶上迅速增长的需求。

很有可能,我们很快将会看到铜供应不足的情况,这将严重影响全球减碳努力。事实上,一些世界上最大的矿业公司和金属交易商已经警告,供应短缺可能会在2025年甚至更早出现。

铜在电气化中的需求

这一预测的基础是未曾见过的、可观的铜需求在未来几年中的预期增长。

除了铜在建筑电线、管道、交通运输、电力传输和通信等传统应用领域外,现在还有额外的电气化需求。

为了推动能源转型,据估计,将需要数百万英尺的铜电线来强化全球电力网,还需要数百万吨的铜来建设风能和太阳能发电场。

根据铜发展协会 (CDA) 的数据,一个 3 兆瓦的陆上风力发电机需要高达 4.7 吨的铜,而海上风力发电机需要更多,大约每兆瓦 8 吨。该协会估计,风电场每兆瓦使用约 7766 磅的铜,而海上风电装置每兆瓦使用 21068 磅的铜。

太阳能电力系统需要更多的铜,大约每兆瓦 5.5 吨,该协会表示,铜用于换热器、电线和电缆。在 2018 年至 2027 年间,北美地区预计需要 19 亿磅的铜来为新建的 262 吉瓦太阳能装置供电。

铜还用于因太阳能和风能的间歇性而必需的能源储存。例如,锂离子电池每兆瓦含有 440 磅的铜,而流动电池需要 540 磅/兆瓦。

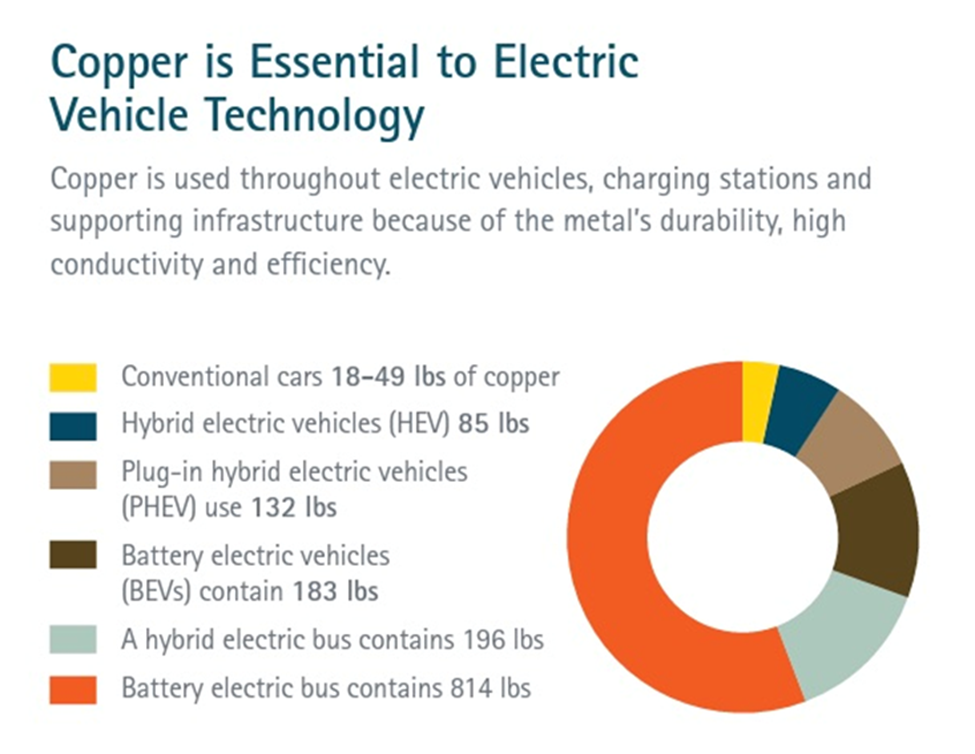

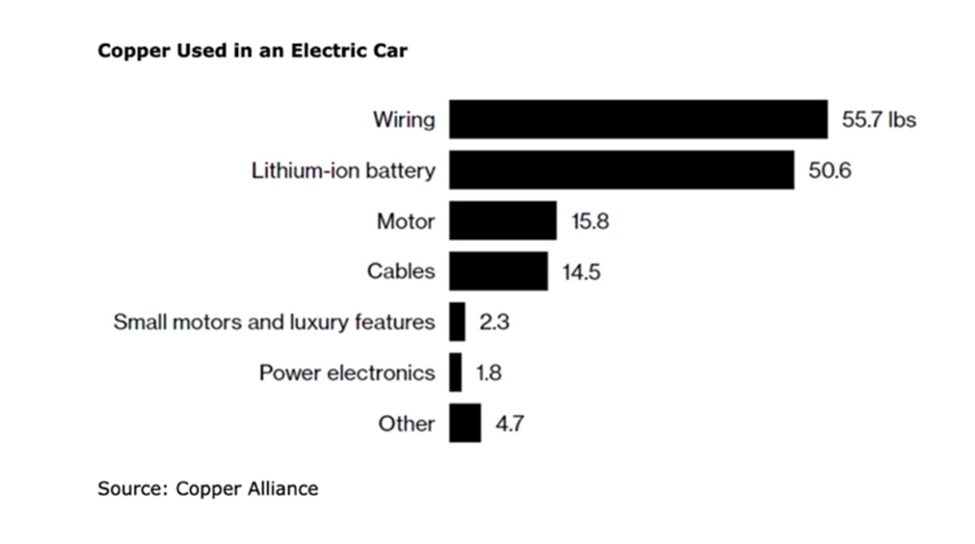

说到锂离子电池,根据铜联盟的数据,电动汽车现在代表着对铜需求迅速增长的重要来源,使用的铜量是汽油汽车的两倍多(85 千克对 30 千克)。更不用说,还需要更多的铜来建设相关的电动汽车基础设施,特别是充电站,其中 3.3 千瓦慢充电器需要 0.7 千克铜,而 200 千瓦快充电器需要 8 千克铜。

高盛的分析师认为电动汽车的兴起是铜价格看涨的一个 “重要支撑因素”,最近预测今年电动汽车行业对铜的需求将达到 100 万吨,到 2025 年将增至 150 万吨。

去年,电动汽车生产占据了全球铜需求增长的大约三分之二,该银行预测,未来十年电动汽车可能占据额外铜消费的约 27%。

高盛表示,其分析师对电动汽车持乐观态度,预计”中国市场销售强劲,价格下降,对电动汽车的需求在 2023 年其余时间持续上升”。

长期以来,高盛的分析师一直看好铜市场,因为铜需求高,他们此前曾预测今年铜库存将触及历史最低水平,大约为 125000 吨。

彭博新能源财经(BloombergNEF)在其预测中进一步提出,表示受电动汽车等各种清洁能源倡议的推动,铜需求将在 2040 年前跃升 53%,达到 3900 万吨,这可谓是一个显著的增长。

标普全球(S&P Global)的分析师则预计,铜需求将更快地增长,可能在 2035 年就翻倍,达到 5000 万吨。

铜供应缺口扩大

随着未来需求的急剧增长,前所未有的情况下,自然会引发对供应是否能够跟上的担忧。

根据麦肯锡(McKinsey)的数据,到 2031 年,全球电气化预计将使年度铜需求达到 36.6 百万吨,而目前的需求大约为 2500 万吨左右。然而,这家咨询公司预测到 2030 年代初,铜供应将约为 30.1 百万吨,留下了 650 万吨的缺口。

但如果我们采用标普全球预测的 2035 年需求达到 5000 万吨的情况,供应短缺可能会更加严重。

标普表示:“假设采矿产出继续以每年 2.69% 的速度增长(过去十年已经如此),全球产出将仅达到 3100 万吨,远远低于之前提到的 5000 万吨的数字。”

标普全球副董事长丹尼尔·耶尔金(Daniel Yergin)在发布铜市分析报告时表示:“挑战在于,如果当前趋势持续下去…存在巨大的缺口。”

他在公司主持的虚拟专题讨论会上表示:“我们有两种情景,一种是‘崎岖道路’情景,即按照目前的趋势继续下去,就是我们目前所处的状态,但我们还有‘高志向’情景,在这种情景下,一切都顺利,我们正处于供应增长的现实界限之外。”

根据标普的观点,不论是哪种情景,都可能导致铜市场历史性的短缺(如上图)。该报告估计,根据高志向的供应情景,到 2035 年,铜市场的赤字可能高达约 150 万吨,而在崎岖道路的供应情景下,赤字可能高达 990 万吨。

当然,标普并不是唯一一家预测未来几年铜短缺的机构。

“市场总体上非常紧张,” CRU的铜分析师罗伯特·爱德华兹 (Robert Edwards) 在最近的《华尔街日报》文章中提到。”从长远来看,围绕资源稀缺性和绿色转型以及电动汽车和可再生能源的电力网络建设都存在一个供应短缺的故事。从纸面上看,在未来 10 年内将会出现相当大的供应缺口。

根据高盛的分析师之前的预测,到年底,铜市场有望供不应求,而在 2024 年某个时候,铜产量将达到峰值,从那时起就会出现供应短缺。

所有这些意味着,如果还没有到来的话,我们正迎来一个铜供应不足的时代。

供应中断仍然普遍存在

国际铜研究组织(ICSG)表示,铜市场将面临又一年的供应赤字。该组织在 4 月的预测中称, 2023 年将出现供应短缺,预计缺口将为 11.4 万吨,而2022年的缺口为 43.1 万吨。

ICSG 上次在去年 10 月会议上曾预计,全球矿产生产将在 2022 年增长 3.9%,而今年将增长 5.3%。现在,他们认为去年的增长率为 3%,并将 2023 年的预测下调至 3%。

据路透社报道,预计从刚果民主共和国的 Kamoa-Kakula、秘鲁的 Quellaveco 以及智利的 Quebrada Blanca II 和 Spence-SGO 等四个新矿山将带来新供应浪潮,但多个现有矿山的运营问题抵消了这一增长。

ICSG 将其对矿山增长的预期下调归因于 “运营和岩土工程问题、设备故障、恶劣天气、山体滑坡、几个国家的公司修正指导和秘鲁的社区行动”。

标普认为,地缘政治因素是全球铜供应短缺的主要原因之一。例如,2020 年全球产量的 2000 万吨中,超过一半来自被归类为 “不稳定” 或 “极不稳定” 的国家。

自2022年末以来,秘鲁,全球第二大铜生产国,一直饱受政治动荡的影响。该国每天都发生骚乱,这意味着全国各地的供应链受到了挤压。在一月份,专家估计秘鲁大约 30% 的产量面临风险。

多家全球领先的矿山,如嘉能可(Glencore)的 Antapaccay 和梅塔卡(MMG)的 Las Bamba,这两家矿山组合占全球铜产量的 2.5%,要么关闭,要么受到示威者路障的限制。

也许没有哪个国家能更好地说明铜供应链的脆弱性,像智利这样。

作为全球第一大生产国,智利的产量因矿石质量恶化和干旱北部的水资源限制而停滞不前。许可证的获得也变得更加困难。研究公司 Fitch Solutions 估计,全球最大铜生产国的 2023 年铜产量将达到约 570 万吨,与 2020 年相同。

在 2021 年,左翼候选人加布里埃尔·博里克(Gabriel Boric)当选智利总统,他的竞选承诺要提高税收,这让矿业界感到不安,他们认为这种改变会影响竞争力。宪政改革也在议程上。

此后,更为理智的声音占了上风,但在像必和必拓(BHP)和嘉能可(Glencore)这样的大型矿商看来,智利的中断风险仍然存在。

铜:正式被列为美国的关键矿产

考虑到铜在能源转型中的关键作用以及其未来供应的不确定性,可以将这种红色金属称为 “关键矿产”。然而,在美国,至少直到最近,情况并非如此。

根据美国地质调查局的定义,一个 “关键矿产” 必须符合以下三个标准:1) 它对经济和国家安全至关重要;2) 它在能源技术、国防、消费电子产品和其他应用领域发挥关键作用;3) 其供应链容易受到中断的影响。

尽管从定性上看,铜确实满足了这些标准,但从定量上来看,其风险评分一直低于美国地质调查局设定的阈值,因此被视为一种“伪关键矿产”。

但这一切在 2023 年 7 月 31 日发生了变化,当时美国能源部(DOE)正式将铜列入其关键材料清单,这是美国政府机构首次将铜列为 “关键” 清单,追随了欧盟、中国、加拿大和许多其他主要经济体的榜样。

美国能源部的清单还包括铝、钴、铜、镝、电工钢、氟、镓、铱、锂、镁、天然石墨、钕、镍、铂、镨、铽、硅和碳化硅等。

作为北美铜业的信息服务机构,铜发展协会(CDA)长期以来一直主张将铜列入美国关键矿产清单。该协会表示:“铜一直都对我们的经济和国家安全至关重要,而且现在对清洁能源转型也至关重要。”

今年早些时候,铜发展协会提到了 “严重的供应风险”,并以两党联名的形式向美国地质调查局提出了将铜列入其正式关键矿产清单的请求。这一请求后来被美国地质调查局拒绝,此前分析显示铜符合美国地质调查局的供应风险评分标准。

根据铜发展协会的说法,美国地质调查局当前的清单是基于 “2014 年至 2018 年的铜贸易数据编制的,这已经过时了五到九年,不再有意义”。

当时,铜发展协会的主席安德鲁·基雷塔(Andrew Kireta)批评这一决定不符合 “法律的精神或字面意义”。包括力拓(Rio Tinto)、必和必拓(BHP)和Freeport-McMoRan在内的一些大型铜矿商都是铜发展协会的成员。

针对美国能源部将铜列入其 2023 年关键材料评估的决定,该评估是根据这些材料是否在清洁能源转型技术(如电动汽车)的生产中“发挥关键作用”而进行的,铜发展协会表示:

“铜对美国的经济和国家安全做出了重大贡献,随着铜需求在 2035 年翻倍的预测,主要原因是清洁能源转型、电气化和清洁水基础设施的计划。如果没有电力和铜在电力的生成、传输和分配中的关键作用,国家将无法自卫。”

总结

随着能源转型全面展开,毫无疑问,铜应该被列为关键矿产。许多大型经济体已经认识到这一点,现在美国也加入了他们的行列。

也许多年来全球铜产量的稳定增长掩盖了供应短缺的担忧。但是,铜在减缓全球气候变化中的作用已经显而易见,而现在需求已经赶超产能。2023 年将是铜供应赤字的又一年。

事实上,根据标普全球的观点,今年的赤字正在让分析师们感到措手不及。这正是由于美国忽视的供应风险。

全球最大铜生产国智利的供应表现低于预期,该国已将年度产量预测下调至 550 万吨,而在 2022 年已经记录了十年来的最低产量。另一个主要参与者赞比亚也被预计今年的表现将不佳,标普的分析师表示。

根据标普最新的预测,预计到年底将出现 16000 吨的铜赤字,然后到 2025 年将上升至 217000 吨。之后,到 2032 年,这一赤字可能进一步增至令人震惊的 220 万吨,该公司预测。这正好是去年全球产量的十分之一,这意味着在10年内,全球铜供应可能会短缺10%!

这也与 RBC Dominion Securities 分析师 Sam Crittenden 的观点一致,他最近估计,能源转型对铜的需求将意味着每年需要新增 1% 的供应,相当于每年上线一个大型铜矿(例如 Escondida)。

而且,随着美国政府正式(终于)将铜列入其关键矿产清单,这意味着必须加快开发更多的铜矿,时间紧迫。在北美,从最初的发现到首次生产可能需要 20 年。而我们只剩下不到七年的时间。

请记住,许多市场预测是在美国通胀削减法(IRA)于 2022 年 8 月生效之前制定的。标普的另一项研究发现,在 IRA 之后,美国的能源转型需求将继续加速,增长大约 12%。

标普副董事长耶尔金在报告中表示:“这项新的综合分析显示,通胀削减法在需求方面确实具有变革性。然而,确保供应关键矿产的供应以满足不断增长的需求,并实现加速能源转型的目标仍然存在挑战。”

未来,投资矿山开发和供应链风险降低可能会成为一个普遍的主题。

Richard (Rick) Mills

aheadoftheherd.com

点击订阅

法律声明/免责声明 – Ahead of the Herd (以下简称 AOTH)

在使用本网站或阅读通讯之前,请仔细阅读整个免责声明。

如果您不同意所有的AOTH/Richard Mills的免责声明,请谢绝访问/阅读本网站/新闻通讯/文章或其任何页面。通过阅读或使用AOTH/Richard Mills网站/新闻/文章,无论您是否实际阅读此免责声明,均被视为已接受。

任何属于AOTH/Richard Mills的文章与资料都不应被视为出售邀约, 或征求购买或认购任何投资的邀约。

AOTH/Richard Mills的文章资料都基于从他所认为的可靠的信息来源,却尚未经过独立验证。 AOTH/Richard Mills不作任何保证,陈述或担保,并且对其准确性或完整性不承担任何责任。

文中所表达的意见仅属于AOTH/Richard Mills个人。如有更改,恕不通知。

对于本文中提供的任何信息的当下相关性,正确性或完整性,AOTH/Richard Mills不承担任何保证,责任或担保,并且对于依靠本文中包含的任何意见或陈述或任何遗漏而导致的后果不承担任何责任。

此外,对于因使用AOTH/Richard Mills提供的信息而可能造成的任何直接或间接损失或利润损失,AOTH/Richard Mills不承担任何责任。

您同意通过阅读AOTH/Richard Mills的文章,您将承担风险。 AOTH/Richard Mills在任何情况下均不对AOTH/Richard Mills文章中包含的任何信息造成的任何直接或间接交易损失承担责任。

AOTH/Richard Mills文章中的信息不是出售邀约,也不是购买任何证券的邀约。AOTH/Richard Mills不提供任何金融凭证的交易的建议。

我们的出版内容不用于建议您购买或出售证券 — 本网站上所发布的任何信息均不应被视为投资建议,任何关于您财务或金钱事宜请咨询您个人的注册经纪人/财务顾问。

AOTH/Richard Mills建议您在投资任何证券之前,请先咨询专业的财务规划师或顾问,并且在谨慎考虑所有相关风险之后,应在投资任何证券之前进行完整且独立的调查。

AOTH非注册经纪人,交易商,分析师或顾问。AOTH不持有投资许可证,也不会出售,邀约出售或邀约购买任何证券。