美国地质勘探局证实Graphite Creek为美国最大的石墨来源地

2022.03.12

多年来,北美关键矿产的供应,即清洁能源转型的基础部分,一直是决策者和企业关注的焦点。

一方面,未来几年对用于制造电动汽车和储能应用的原材料的需求将激增。

彭博社新能源金融公司(Bloomberg New Energy Finance)估计,到2030年,锂和镍等矿物的消费量将至少是当前水平的五倍(参见下图)。

这种预测对这些材料的供应提出了巨大的疑问。标准普尔全球(S&P Global)12月的一份报告预计,由于使用量超过了产量,消耗了库存,锂材料将在2022年出现短缺。

虽然锂等金属的供应正在增长,但即使是两位数的增长率(如去年所见),也可能不足以满足我们的汽车电气化需求。

在北美,情况更为严峻,因为美国和加拿大的大部分电动汽车原材料都依赖进口。两国多年来一直忽视着针对电池矿产的勘探与矿山的建造。而考虑到世界政治的动荡程度,这是一种冒险的赌注。

在最终意识到美国供应链的脆弱性后,美国政府于2018年制定了一份清单,列出了35种被认为对其国家和经济安全至关重要的矿物。而如今,这一名单已增至近50种矿物,其中70%仍由其两个主要竞争对手 (俄罗斯和中国)供应。

俄罗斯对乌克兰的入侵再次提醒人们,让竞争对手主宰大宗商品是多么糟糕的想法。对俄罗斯的制裁已经扰乱了全球大宗商品市场。在过去几周里,我们看到石油、天然气、铝、镍和钯的价格都在不断上涨。

镍是一种不可或缺的电动汽车电池金属,而俄罗斯控制着其全球10%的供应量。本周,镍在伦敦金属交易所遭遇了有史以来最大的卖空,甚至迫使交易所取消了镍的交易。

从本质上,由于一些汽车制造商无法承受不断飙升的镍价(每天上涨约70%),俄罗斯的这些制裁间接地成为了全球电动汽车制造的绊脚石。但最重要的是,它们突显了当前全球供应链结构的问题,尤其是西方对其所需但却没有的矿产的依赖。

尽管如此,美国等国家从现在开始开发自己的矿产供应也不算太迟。通过专注于正确的电池原材料,它们很可能为全球电池竞赛打开一个潜在的“后门入口”。

这让我们想到了石墨,一种对汽车电气化至关重要的关键矿物。它一直被大众市场忽视,而且极难找到来源。

石墨:电池的关键成分

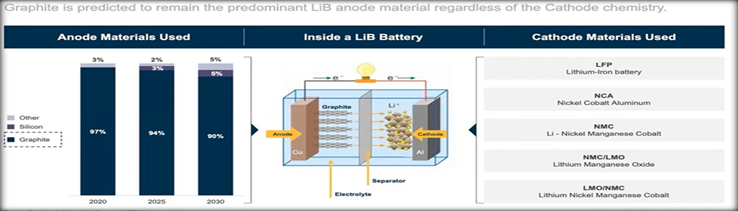

为电动汽车提供动力的锂离子电池由两个电极组成:一边是阳极(负极),另一边是阴极(正极)。

锂、镍、锰和钴等金属如今都被用作阴极材料。根据电池的化学性质,电池制造商有不同的选择(如下图)。

石墨是唯一可以用于阳极的材料,并没有合适的替代品。这是因为石墨具有很高的自然强度和刚度,是一种优良的导热和导电材料。它是除钻石之外唯一的天然碳形式,在各种温度下都是稳定的。

因此,石墨对于全球转向电动汽车是不可或缺的。按重量计算,它也是锂离子电池中最大的成分,每个电池含有20-30%的石墨。但由于制造过程中的损失,制造电池所需的石墨实际上是锂的30倍。

根据世界银行的数据,石墨占电池矿物需求的近53.8%,是所有矿物需求中最多的。锂虽然是所有电池的主要原料,但只占总需求的4%。

这种被称为球形石墨的阳极材料由石墨矿生产的片状石墨精矿或合成/人造石墨制成。只能使用纯度达到99.95%的片状石墨。

一辆电动汽车含有超过200磅(>90千克)的涂层球形石墨(CSPG)。这意味着制造锂离子电池所需的石墨比锂多10到15倍。

一辆插电式电动汽车的平均石墨含量为70千克,混合动力车的石墨含量为10千克。每100万辆电动汽车需要约75000吨天然石墨,相当于片状石墨需求增加10%。

据预计,到2030年,至少有1.25亿辆电动汽车有望实现移动。考虑到采矿业能够供应110万吨石墨,这十年需要额外的800多万吨石墨用于汽车电池。

领先的电池金属价格报告机构 Benchmark Mineral Intelligence 表示,到2025年,供应全球锂离子阳极市场所需的片状石墨原料预计将达到每年125万吨。按照这个速度,几年内需求可能很容易超过供应。

BloombergNEF预计,到2030年,关键电池矿物的需求将保持强劲,石墨需求预计将增长四倍。

随着汽车电气化的不断推进,再加上世界各地几乎没有开发新的来源,天然片状石墨市场预计最早可能在2023年出现短缺。

美国的供应问题

对美国来说,将石墨列为“关键矿物”的理由甚至超出了其在经济脱碳中的关键作用。地球上最强大的国家都在争夺全球电动汽车领域的榜首位置,这一位置由其主要竞争对手中国轻松占据。

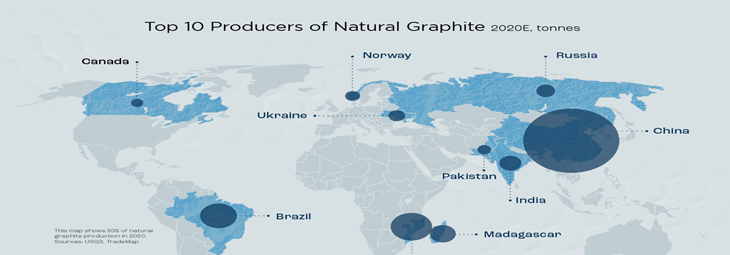

目前,全球几乎所有的石墨加工都在中国进行。这是因为中国的石墨供应充足,环境标准低,可以提供相对较低的成本。大约80%的合成石墨和60%的天然石墨都是在中国生产的,这使得它在供应链的每个阶段都占据主导地位。

仅次于中国的下一个主要石墨生产国是莫桑比克、巴西、马达加斯加、加拿大和印度。美国则是完全没有天然石墨的生产,自50年代以来一直完全依赖进口。

由于强劲的需求,美国对他国的依赖程度在最近几年更是有所增加。从2016年到2018年,美国石墨进口量几乎翻了一番,从3.89万吨增至7.07万吨。尽管近年来进口量持平,但这一数字仍然非常可观,对美国电动汽车经济的未来来说是一个警告。

根据美国地质调查局的数据,2020年美国进口了4.2万吨,其中71%为高纯度片状石墨,28%为无定形石墨,1%为块状和片状石墨。最大的进口国是中国(33%)、墨西哥(23%)、加拿大(17%)和印度(9%)。

然而,一旦考虑到中国控制所有球形石墨加工的事实,美国实际上并没有33%的电池级石墨依赖中国,而是100%。考虑到当前的政治气候,这是一个危险的处境。

俄罗斯对乌克兰的入侵表明了关键矿物生产集中在敌对的世界大国的脆弱性。多年来,中国的对抗性(经济、政治和军事)也越来越强,因此俄罗斯盟友的任何举动也可能对石墨市场造成严重破坏。

即使中国按兵不动,也有专家怀疑这个世界上最大的石墨生产国是否有足够的石墨来跟上不断增长的全球需求。

显然,多年来,世界的矿产供应一直停滞不前。2018年至2019年间,总产量实际上下降了2万吨。2019年和2020年的全球产量均为110万吨。

一切都表明了西方国家,尤其是美国,无法开发可靠和可持续的石墨资源。

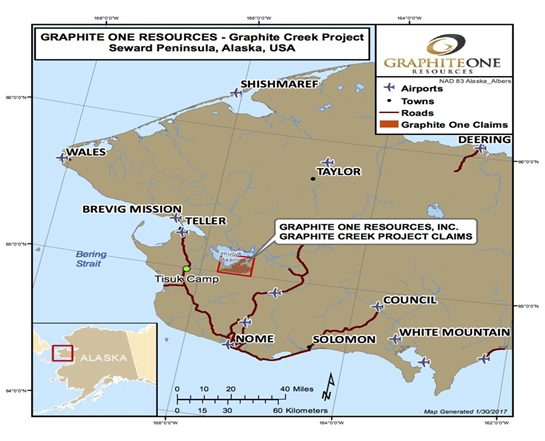

Graphite Creek: 美国已知的最大矿床

幸运的是,缺乏生产并不意味着缺乏经济资源。本月早些时候,美国地质调查局将阿拉斯加诺姆(Nome)附近的 Graphite Creek 资源列为了美国已知最大的石墨矿床。

Graphite Creek 位于 Kigluaik 山脉的北侧,全长18公里(见下图)。据美国地质勘探局称,阿拉斯加的这一特定地区含有丰富的石墨矿物,其中大部分至今仍未得到充分勘探。

该矿床的勘探工作由总部位于温哥华的 Graphite One Inc. (TSXV: GPH) (OTCQX: GPHOF) 进行。该公司旨在成为美国第一家与境内石墨源相结合的高品位涂层球形石墨 (CSG) 生产商.

Graphite One 的项目计划包括一个先进的石墨材料和电池阳极制造厂,该厂将位于美国大陆,以开发 Graphite Creek 资源为基础。

Graphite One 去年被联邦许可改进指导委员会(FPISC)授予“高优先级基础设施项目”的地位,从而简化了公司的审批流程。

从 Graphite Creek 矿化不到30%的钻探中得出了最新的资源量估算(2019年3月)。其中显示1095万吨测量和指示的资源量,石墨品位为7.8%石墨碳,其中含有约85万吨石墨。另有9190万吨被标记为推断资源,平均品位为8.0%石墨碳,包含730万吨。

对Graphite Creek进行的初步经济评估(PEA)支持了一个40年的运作,该选矿厂每年能够生产60000吨石墨精矿(纯度为95%)。

一旦全面投产,Graphite One 拟建的石墨产品制造厂(位置待定)— 其拟议供应链战略的第二个环节 — 预计每年将把石墨精矿转化为41850吨电池级涂层球形石墨和13500吨石墨粉。

这一预期产量水平不能简单地被忽视,因为它将覆盖美国大多数年份的进口量。

最近更新的美国地质调查局矿物数据库突出显示了10个具有历史石墨生产或未开发石墨资源的地点(超过1000吨的含石墨资源和/或过去的石墨生产)。

这些地点分布在阿拉斯加、阿拉巴马、科罗拉多、蒙大拿、纽约、宾夕法尼亚和德克萨斯。其中,只有 Graphite Creek 含有超过800万吨的石墨,证实了阿拉斯加州长迈克·邓利维(Mike Dunleavy)之前的声明,即这“将是这一关键矿物的优质国内供应。”

总结

Graphite One 的下一步将包括一个更新的资源模型和新的技术数据,用于初步可行性研究,预计将于四月发布,这将纳入2021钻探计划的结果。

在相关许可批准之前,预计还会宣布更多的资金和利益相关者参与,从而允许公司推进其计划,并开始项目基础设施(进场道路、工厂等)的建设。在2021,该公司获得了总共1200万美元的融资,表明投资者对被认为是“非主要”商品的兴趣。

但考虑到石墨在汽车电气化中的关键作用,以及未来需要多少这种矿物(电动汽车电池中唯一合适的阳极材料),在全球能源转型过程中优先考虑石墨是明智的。

Allied Market Research 预测,2019年价值143亿美元的全球石墨市场预计到2027年将达到216亿美元,复合年增长率为5.3%。

同时,世界石墨的生产和加工主要集中在中国,但是其他国家不能永远依赖中国的供应。乌克兰战争表明,当一个强大的国家控制着大宗商品的生产,特别是那些被贴上“关键矿产”标签的产品时,大宗商品市场可能会直接崩溃。

美国当然不想100%依赖外国进口(尤其是从中国进口)生产石墨,一种被大约90家美国公司消费的材料。对于一个渴望引领电动汽车竞赛的国家来说,这是一个需要迅速改变的局面。

正如美国地质调查局所证实的那样,位于阿拉斯加的 Graphite Creek 矿床是美国土壤上最大的矿床,为美国的石墨问题提供了理想的解决方案。

公司名称:Graphite One Inc.

股票代码:TSXV:GPH, OTCQX:GPHOF

股票价格:每股1.66加元 (2022年3月10日收盘价格)

流通股:8550万

市值:1亿4190万加元

GPH 网址

Richard (Rick) Mills

aheadoftheherd.com

点击订阅

法律声明/免责声明 – Ahead of the Herd (以下简称 AOTH)

在使用本网站或阅读通讯之前,请仔细阅读整个免责声明。

如果您不同意所有的 AOTH/Richard Mills 的免责声明,请谢绝访问/阅读本网站/新闻通讯/文章或其任何页面。通过阅读或使用 AOTH/Richard Mills 网站/新闻/文章,无论您是否实际阅读此免责声明,均被视为已接受。

任何属于 AOTH/Richard Mills 的文章与资料都不应被视为出售邀约, 或征求购买或认购任何投资的邀约。

AOTH/Richard Mills 的文章资料都基于从他所认为的可靠的信息来源,却尚未经过独立验证。 AOTH/Richard Mills 不作任何保证,陈述或担保,并且对其准确性或完整性不承担任何责任。

文中所表达的意见仅属于 AOTH/Richard Mills 个人。如有更改,恕不通知。

对于本文中提供的任何信息的当下相关性,正确性或完整性,AOTH/Richard Mills 不承担任何保证,责任或担保,并且对于依靠本文中包含的任何意见或陈述或任何遗漏而导致的后果不承担任何责任。

此外,对于因使用 AOTH/Richard Mills 提供的信息而可能造成的任何直接或间接损失或利润损失,AOTH/Richard Mills 不承担任何责任。

您同意通过阅读 AOTH/Richard Mills 的文章,您将承担风险。 AOTH/Richard Mills 在任何情况下均不对 AOTH/Richard Mills 文章中包含的任何信息造成的任何直接或间接交易损失承担责任。

AOTH/Richard Mills 文章中的信息不是出售邀约,也不是购买任何证券的邀约。AOTH/Richard Mills 不提供任何金融凭证的交易的建议。

我们的出版内容不用于建议您购买或出售证券 — 本网站上所发布的任何信息均不应被视为投资建议,任何关于您财务或金钱事宜请咨询您个人的注册经纪人/财务顾问。

AOTH/Richard Mills 建议您在投资任何证券之前,请先咨询专业的财务规划师或顾问,并且在谨慎考虑所有相关风险之后,应在投资任何证券之前进行完整且独立的调查。

AOTH 非注册经纪人,交易商,分析师或顾问。AOTH 不持有投资许可证,也不会出售,邀约出售或邀约购买任何证券。

Richard 持有 Graphite One Inc. (TSXV: GPH) 的股份。GPH 是他的网站 aheadoftheherd.com 的广告商。